“레이, 코로나19 재확산으로 3분기 실적회복 지연 전망”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

레이의 올 2분기 연결 재무제표 기준 매출은 78억원으로 전년 동기 대비 52.2% 급감했다. 코로나19 영향으로 중국 미국 유럽 치과병원이 폐쇄(셧다운)되며, 영업이익도 22억원 적자를 기록했다.

하반기에는 수출이 회복되겠지만 코로나19의 재확산 등으로 속도는 더딜 것으로 봤다. 하태기 연구원은 “중국의 경제활동이 회복되면서 지난 6월부터 중국 수출이 늘었지만, 유럽과 미국 시장의 회복 속도가 느려 전체 치과부문 매출 회복도 느려질 것"이라고 예상했다.

이어 “신규 사업인 중국 투명 교정기사업도 현재 온라인 중심인데다, 베트남 공장 건설도 속도가 늦어지거나 내년 이후로 연기 되고 있다”고 했다.

연초부터 준비해온 마스크 사업도 지켜봐야 한다는 판단이다. 포장 등의 병목현상으로 수율 개선이 필요하며, 국내 마스크 생산 경쟁이 심화되면서 가격과 마진이 떨어지는 분위기라는 것이다.

하 연구원은 “레이는 치과 디지털 치료솔루션 부문에서 장기적으로 글로벌 경쟁력은 확보했지만 중단기적으로는 보수적 투자관점으로 전환해야 한다”며 “마스크 매출에 변수가 많아 3분기 매출을 지켜봐야 하고, 향후 치과 수출부문에서 실적회복 분위기가 감지되면 투자의견을 재조정할 예정”이라고 했다.

김예나 기자 yena@hankyung.com

-

1

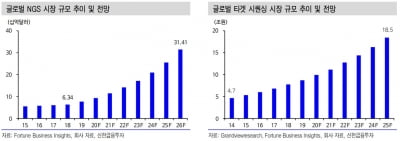

"셀레믹스, 아시아 유일 NGS 소재 기업…목표가 4만원"

신한금융투자는 24일 차세대 염기서열 분석(NGS) 시장의 고성장에 따라 셀레믹스도 동반 성장할 것이라고 분석했다. 셀레믹스에 대해 투자의견 '매수'와 목표주가 4만원을 제시했다. 현재보다 55%의 추...

-

2

"빛으로 코로나 치료한다"…글로벌 제약사 러브콜 받은 기업

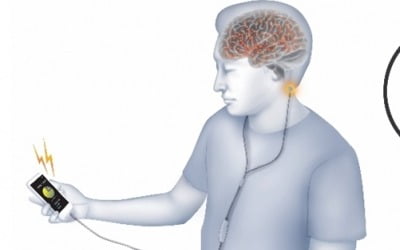

"지난 2월 글로벌 제약사 사노피로부터 우리 기술에 관심이 있다는 연락을 받았습니다. 경도인지장애, 신종 코로나바이러스 감염증(코로나19)을 한낱 발광다이오드(LED)로도 치료할 수 있다는 연구 결과도 확보했죠."2...

-

3

젠큐릭스는 체외진단장비 전문기업인 나노바이오라이프를 인수한다고 21일 밝혔다. 인수 금액은 57억원이며, 취득 후 보유지분은 52.73%다.분자진단업체 젠큐릭스는 진단시약과 진단기기 사업간 시너지 효과를 창출하기 위...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)