“휴온스, 코로나19 백신 출시 앞두고 봐야할 실적주”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가 7만7000원

이명선 연구원은 "신종 코로나바이러스 감염증(코로나19) 국내 첫 확진자 발생 이후 제약바이오 업종은 관련 종목을 중심으로 주가가 급등했다"며 "연내 백신 출시가 가능한 지금, 높은

리스크에 투자하기보다는 안전성에 투자해야하는 시기"라고 말했다.

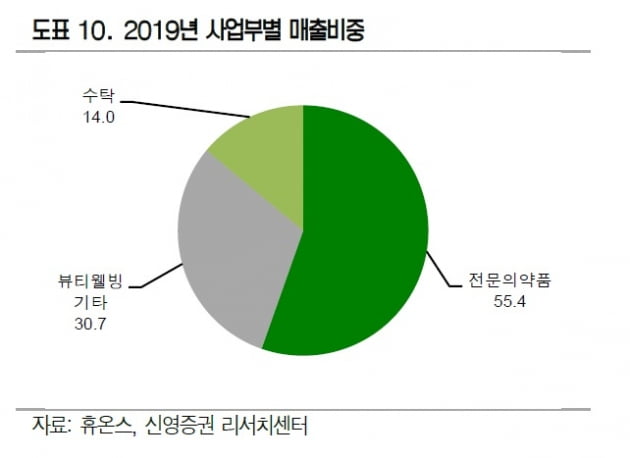

점안제 사업 분야 투자도 계속하고 있다. 작년 4월에는 독일 룸멜락의 1회용 점안제 기계를 도입했다. 이를 통해 점안제 연간 생산량은 기존 대비 2배인 3억관으로 늘었다.

안구건조증 개량신약 및 바이오신약도 개발 중이다. 개량신약인 나노복합점안제 ‘HUC2-007’는 지난 6월 국내 임상 3상을 종료했다. 내년 출시가 목표다. 바이오 신약 ‘HUB1-023’은 올해 국내 임상 2상을 승인받았다.

박인혁 기자 hyuk@hankyung.com

-

1

“씨젠, 2분기 실적으로 확인된 레버리지 효과… 목표가 28만원”

하나금융투자는 25일 씨젠에 대해 올 3분기에도 신종 코로나바이러스 감염증(코로나19) 확산세 지속과 관련 신제품 출시로 매출 규모를 유지할 수 있을 것으로 봤다. 투자의견은 ‘매수’를 유지하고...

-

2

신한금융투자는 주식 시장 상장을 앞둔 피엔케이피부임상연구센타에 대해 고수익성이 지속될 것이라고 25일 분석했다. 피엔케이피부임상연구센타는 대봉엘에스의 자회사로 2010년 설립됐다. 2012년 2월 '...

-

3

전공의 파업이 사흘째를 맞은 가운데 대형병원에서 중추 역할을 하고 있는 전임의까지 파업에 가세하면서 의료 현장의 혼란이 가중되고 있다. 중증환자 치료를 담당하는 대학병원의 진료가 지연되고 수술 등이 차질을 빚고 있다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)