멸실된 입주권은 취득세 중과 않고 종부세 면제

신축 입주 땐 원시취득세율…유상매매보다 낮아

신축 입주 땐 원시취득세율…유상매매보다 낮아

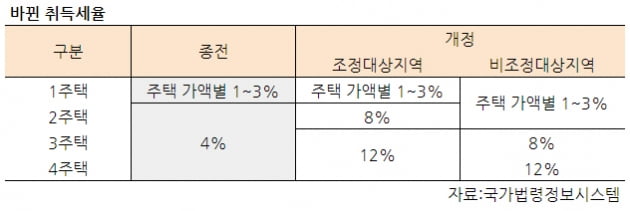

26일 세무업계에 따르면 다주택자의 취득세를 최고 12%까지 중과하는 내용의 ‘지방세법 개정안’이 지난 12일부터 시행됐다. 조정대상지역 2주택자는 8%, 3주택부턴 12%의 취득세를 내는 게 골자다. 비조정대상지역의 경우 3주택일 때 8%, 4주택부터 12%로 중과된다.

개인의 일반 주택 취득세율이 두자릿수 이상으로 높아지는 건 이번이 처음이다. 그만큼 다주택자의 신규 취득을 억제하겠다는 정부의 의지가 강력하다. 내년부터 종부세율이 급등하는 것도 다주택 억제책의 일환이다. 3주택 이상이나 조정대상지역 2주택자의 종부세율은 종전 0.8~4.0%에서 1.2~6.0%로 오른다.

멸실 시점에 따라선 그해 종부세를 아예 내지 않을 수도 있다. 종부세와 재산세 등 보유세는 매년 6월 1일 기준 소유자에게 납세 의무를 부과한다. 이날 이전 멸실등기가 이뤄진다면 주택이 사라진 상태이기 때문에 종부세를 아예 피할 수 있다. 재산세는 주택이 아닌 토지에 대해서만 계산한다. 주택 숫자와 합산 공시가격에 따라 종부세가 늘어나는 다주택자로선 과세기준일 이전 멸실된 입주권일수록 취득세와 보유세 부담이 낮은 셈이다.

이처럼 관리처분계획일 이후 입주권을 사는 승계 조합원들은 새 아파트 준공시점에 취득세를 한 번 더 내야 한다. 취득시점에 토지분 취득세를 낸 만큼 새 아파트 준공 이후엔 건물분에 대해 다시 한 번 낸다. 이땐 유상매매로 인한 취득이 아니라 건물 신축에 대한 원시취득으로 보고 추가분담금(재건축은 건축비)에 대해 2.8%의 세율을 적용한다. 다주택자의 취득세 중과는 유상매매만 적용되기 때문에 두 번째 내는 취득세 또한 중과를 피할 수 있는 셈이다.

이승현 진진세무회계법인 대표회계사는 “무주택자가 입주권을 사거나 1주택자가 일시적 2주택을 활용하는 경우라면 토지 취득세율 4.0%가 주택 취득세율 1~3%보다 높다”며 “이들의 경우 멸실되기 전 주택인 상황에서 취득하는 게 유리하다”고 설명했다.

다만 재건축의 경우엔 조합원 지위를 양도하는 게 까다롭다. 서울 등 투기과열지구에선 조합 설립 이후부터 몇 가지 예외를 제외하곤 조합원 지위 양도가 불가능하다. 재개발의 경우엔 관리처분계획인가 이후부터 지위 양도가 금지되지만 이마저도 2018년 1월 24일 이후 최초사업시행계획인가를 신청한 구역에 적용된다. 아직 해당하는 사례가 없어 비교적 지위 양도가 쉬운 편이다.

정비업계는 정부가 앞으로 이 같은 빈틈을 막아 나갈 것으로 보고 있다. 한 정비업계 관계자는 “이번 세법 개정에선 집값에 따라 얼마든 세율을 올릴 수 있다는 점을 보여줬다”며 “입주권이 취득세 주택수에 포함되도록 법이 바뀐 만큼 입주권 자체에 대한 취득세 중과세가 신설될 가능성도 없지 않다”고 지적했다.

전형진 기자 withmold@hankyung.com

![[단독] 소득 상위 1%에 매달린 국가 재정](https://img.hankyung.com/photo/202008/ZA.23276712.3.jpg)

![[단독] "상위 1%가 세금 42% 낸다"…무너지는 '과세 원칙'](https://img.hankyung.com/photo/202008/01.23582432.3.jpg)