[여의도 24시] 한국증권금융이 증자로 고심하는 까닭은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

25일 증권가에 따르면 증권금융은 최근 유상증자를 추진하기 위해 구체적인 방안을 검토하고 있다. 증자 방식은 ‘주주배정 유상증자’가 될 가능성이 높다. 기준 주주에게 자본금을 받고 주식을 더 주는 방식이다. 증자 규모나 신주 배정 비율은 아직 정해지지 않았다. 증자를 하려면 이사회에서 안건을 의결해야하기 때문에 차기 이사회 전에 구체적인 방안을 수립할 가능성이 있다. 증권금융 증자는 2000년 이후 처음이다.

증권금융이 증자를 추진하는 건 코로나19 사태가 터진 뒤 증권금융이 일선 증권사를 지원할 능력이 있는지에 대한 회의론이 나왔기 때문이다. 지난 3월 글로벌 증시가 폭락했을 때 증권사들은 주가연계증권(ELS) 마진콜(증거금 추가 납입 통지) 사태에 시달렸다. 당시 증권사들이 증권금융에 지원을 요청했지만 증권금융이 소극적 태도를 보였다. 증권금융은 금융위원회의 압박을 받은 뒤에야 증권사 대출 규모를 6000억원에서 1조8000억원으로 늘렸다.

증권금융 관계자는 “자본력이 약해 당시 적극적인 지원을 하기 어려웠던 게 증자를 추진하는 계기가 됐다”고 말했다.

다만 증자를 추진하려면 기존 주주의 동의를 받아야 한다는 게 증권금융으로서는 난관이다. 증권금융 주주는 한국거래소(지분율 11.3%), 우리은행(7.8%), 하나은행(7.0%), NH투자증권(6.2%) 등이다. 장외 주식시장을 통해 들어온 일반 개인주주도 있다. 이들은 배당을 받을 목적으로 증권금융에 투자하는 경우가 많은데, 최근 배당주의 인기가 떨어진 것도 증권금융이 주주를 설득하는데 어려움을 가중시킬 전망이다.

증권금융 기관 주주는 대부분 “증권금융에서 아직 증자에 대한 견해를 물어온 적이 없으며 질의를 받으면 구체적으로 검토해볼 예정”이라는 반응이다. 다만 일부에서는 증권금융이 내세우는 ‘지원 여력 확충’의 명분이 약하다는 지적도 나온다. 한 증권사 관계자는 “당시 증권금융이 머니마켓펀드(MMF), 정기예금 등에 넣어놨던 돈을 빼면 지원금을 마련할 수 있었고 금융위의 지적을 받은 뒤 실제로 그렇게 했다”며 “지원 의지가 약했던 게 문제”라고 말했다.

양병훈 기자 hun@hankyung.com

ADVERTISEMENT

-

1

증권사 지원 '실탄' 늘린다?…증권금융, 유상증자 '만지작'

한국증권금융(사진)이 20년 만에 유상증자를 추진하고 있다. 신종 코로나바이러스 감염증(코로나19) 사태로 증권사가 단기 자금 조달에 어려움을 겪자 “증권금융이 더 적극적인 역할을 해야 한다”는...

-

2

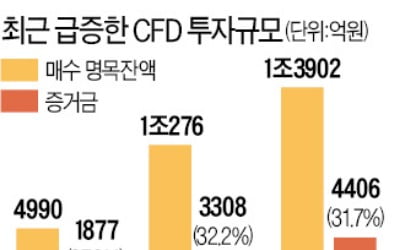

차액결제거래(CFD)를 통한 증시 투자가 최근 4개월 만에 세 배로 늘었다. CFD는 투자자가 실제로는 해당 종목을 보유하지 않고 가격 변동에 따른 차액만 정산하는 장외파생상품이다. 레버리지율이 최대 10배에 달하기...

-

3

개인들 사이에 금에 대한 관심이 부쩍 늘면서 투자 문의도 많아졌다. 가장 잦은 질문이 “지금 투자해도 괜찮은가”이다. 투자는 하고 싶은데 최근 가격이 많이 올라 부담스럽기 때문인 듯하다. 연초 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)