LG화학 100만원 목표주가 첫 등장…장중 사상 최고가 경신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

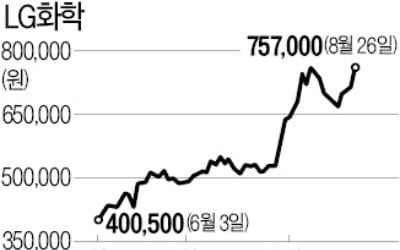

하나금융투자는 27일 LG화학의 목표주가를 기존 80만원에서 100만원으로 25% 올렸다. 목표주가를 100만원으로 제시한 리포트는 이번이 처음이다. 기존에 가장 높았던 목표주가는 지난 12일 삼성증권이 제시한 93만원이다.

하나금융투자는 LG화학의 3분기 영업이익을 지난해 동기보다 90.0% 늘어난 7227억원으로 전망했다. 컨센서스(증권사 추정치 평균)인 5841억원을 23.6% 웃도는 어닝서프라이즈를 낼 것으로 본 것이다.

윤재성 하나금융투자 연구원은 “석유화학 매출의 30%를 차지하는 고부가합성수지(ABS)·폴리스트렌(PS)의 호조가 눈에 띈다”면서 “ABS 마진은 10년래 최대치이며 중국 가동률은 4개월 간 100%에 육박했다"고 설명했다.

그는 "재택근무 확대 등에 따른 가정용 전자기기의 판매량 확대가 수요를 견인중"이라며 “매출의 15%인 폴리염화비닐(PVC)도 미국 주택시장 호조, 유럽·인도 등의 건설경기 회복으로 강세가 지속되고 있다”고 덧붙였다.

매출의 33%인 납사분해설비(NCC)와 폴리올레핀(PO)은 음식포장 및 개인위생 등 패키징 수요가 늘면서 회복세를 보이고 있다는 게 하나금융투자의 진단이다. 사실상 석유화학 전 사업 부문이 실적 반등세에 들어섰다는 것이다.

공급 상황도 LG화학에 유리하다는 분석이다. 사우디 아람코가 중국 정유·석유화학 설비투자를 철회해 글로벌 증설 취소 및 연기가 잇따르고 있기 때문이다. LG화학에는 프리미엄이 될 요인이다.

LG화학은 이날 오전 10시 30분 기준 전날보다 2.91% 오른 77만9000원에 거래중이다. LG화학의 목표주가 평균인 73만5000원을 이미 넘겼다. 장중 78만5000원을 기록하며 사상 최고가를 다시 썼다.

고윤상 기자 kys@hankyung.com

-

1

[속보] 여의도 LG트윈타워 부분 폐쇄…LG화학 직원 아내·자녀 확진

서울 영등포구 여의도 LG트윈타워에 위치한 LG화학 소속 직원의 아내가 코로나19(신종 코로나바이러스 감염증) 확진 판정을 받았다. LG트윈타워 동관 어린이집에 다니는 자녀 역시 확진됐다. 27일 업계에 따르면 LG...

![[속보] 여의도 LG트윈타워 부분 폐쇄…LG화학 직원 아내·자녀 확진](https://img.hankyung.com/photo/202008/01.23612663.3.jpg)

-

2

주식시장은 이익 전망의 ‘변화’에 민감하게 반응한다. 이런 특성을 이용한 투자 전략을 ‘이익 모멘텀’ 전략으로 부른다. 최근 1개월 동안 영업이익 전망치가 가장 많이 늘어난...

-

3

LG화학 주가가 모처럼 급등했다. 다음달 23일로 예정된 테슬라의 ‘배터리데이’를 앞두고 제기됐던 각종 우려가 과도하다는 시장의 평가가 나오면서다. 경쟁업체인 중국 CATL의 배터리가 연일 폭발...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)