대주주 양도소득세, '예고된 쓰나미' 피하려면…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2015년 말부터 고액투자자들의 움직임이 분주해졌다. 2016년 4월 이후 매도하는 주식에 대해 양도세를 부과하는 대주주 기준이 25억원(코스닥은 40억원→20억원)으로 하향됐기 때문이다. 거센 조세저항이 일어났고 특수관계인의 범위가 6촌 혈족과 4촌 인척이 아닌, 배우자와 직계존비속으로 축소되면서 가족이 보유한 주식까지 합산해 대주주로 묶는 게 불합리하다는 여론이 거세졌다.

직전 결산일의 평가액이 15억~25억원이던 투자자들은 2018년 4월부터는 대주주로 올라섰다. 3월 말까지 대주주 기준에 맞추면 된다는 오해를 하면서 한시적으로 15억원 이하로 주식을 보유하다가 4월부터 다시 매매한 수량에 대해 세무조사를 받고 낭패를 보기도 했다. 10여 년간 100억원에서 50억원, 25억원, 15억원까지 네 차례에 걸쳐 대주주 요건이 하향되면서 세법상 대주주 적용을 받는 사람이 대폭 늘었지만 양도세를 제대로 이해하는 투자자는 드물었다.

작년 12월에도 같은 상황이 반복됐다. 유가증권, 코스닥, 코넥스 모두 10억원 기준으로 2020년 세법상 대주주가 됐다. 유가증권, 코스닥시장은 2020년 4월부터 적용되도록 3개월 유예기간이 주어졌다. 여전히 본인이 대주주라는 걸 모르는 투자자가 많다.

대주주 요건이 바뀔 때마다 새로 대주주에 편입되는 사람은 기하급수적으로 늘어났다. 대주주라고 보기 민망한 투자자조차 세무서에서 신고안내 통지를 받는 상황이 반복됐다.

왕현정 < KB증권 WM스타자문단 세무자문팀장 >

-

1

시원하게 긁다보니 통장잔액 바닥 …연체 막는 카드결제법 뭘까

‘덮어놓고 긁다보면 거지꼴을 못 면한다.’ 무분별한 카드 소비 생활을 꼬집는 문장이다. 시원하게 카드를 긁다가 막상 결제 대금일이 다가오면 부족한 통장 잔액에 불안해지기 시작한다.신용카드는 이용...

-

2

보이스피싱 피해 사례가 은행업계를 넘어 보험업계로 확산되자 보험사들이 피해 방지를 위한 조치를 잇따라 내놓고 있다. 최근 언택트(비대면) 금융서비스 활성화를 악용한 보이스피싱 피해 사례가 날로 급증하는 데 따른 것이...

-

3

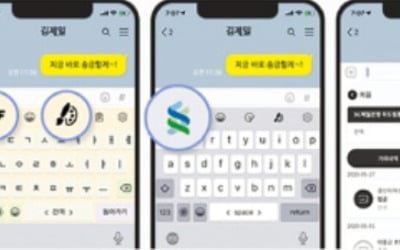

SC제일은행은 키보드뱅킹 서비스에 국내 최초로 오픈뱅킹 서비스를 도입한다고 밝혔다. SC제일은행 오픈뱅킹 서비스에 가입한 고객은 키보드뱅킹을 통해서도 간편하게 다른 은행의 계좌 잔액과 거래내역을 조회할 수 있다. 즉...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)