하나금융투자는 31일 중국 복성제약에 대해 신종 코로나바이러스 감염증(코로나19) 상황에도 올 상반기 실적이 선방했다고 평가했다.

복성제약의 상반기 매출은 140억위안으로 전년 동기 대비 0.4% 감소해, 시장 예상치(컨센서스)를 조금 밑돌았다. 지배주주 순이익은 17억2000만위안으로 13.1% 증가하며, 컨센서스를 크게 넘어섰다.

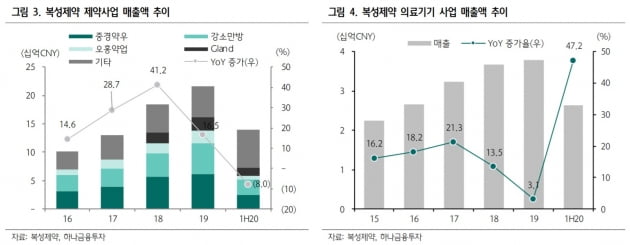

백승혜 연구원은 "코로나19로 전사 매출의 70%를 차지하는 제약사업부와 10%를 차지하는 병원사업부가 각각 8%와 7% 역성장했으나, 코로나19 진단키트를 포함한 의료기기 사업부가 50% 가까이 성장했다"며 "순이익은 투자지분의 가치 상승으로 매출을 웃도는 성장률을 보였다"고 설명했다.

중국과 미국에서 긴급사용승인을 받은 코로나19 진단키트 매출은 올 상반기에 5억위안을 기록하며, 전년 대비 88% 증가했다. 하반기 매출은 바이오시밀러(바이오의약품 복제약)가 이끌 것으로 봤다.

리툭산 바이오시밀러 하리캉은 상반기 2억위안, 지난 6월에만 1억위안의 매출을 냈다. 여기에 중국과 유럽에서 시판 허가을 획득한 허셉틴 바이오시밀러의 매출이 더해질 것으로 예상된다. 연내 휴미라 바이오시밀러와 CAR-T 치료제의 허가 기대감도 있다.

백 연구원은 "최근 복성제약 주가는 바이오앤텍으로부터 중국 판권을 인수한 리보핵산(RNA)백신 기대감에 급등했다"며 "주가수준(밸류에이션) 부담이 커져 신중한 접근이 필요하다"고 했다.