'떼인 돈'으로 처리한 개인대출금…은행, 이자 더 붙일 수 없게 된다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가산이자 붙인 채권에는

법인세 감면 혜택 주지않기로

상각처리된 채권 사들이는

채권추심사도 가산이자 못받아

8일 금융권에 따르면 금융당국은 이 같은 내용의 개인 연체채권 처리 방안을 조만간 시행할 계획이다. 현재 금융회사들은 개인 대출의 원리금을 6개월(신용카드회사)~1년(은행) 이상 받지 못하면 해당 채권을 ‘모두 떼인 셈 친다’는 의미의 추정손실로 분류한다. 추정손실로 처리하면 충당금을 쌓아야 하지만 그만큼 법인세 부담이 줄어든다. 일반 기업들도 회수불능 채권에 대해서는 법인세 감면 혜택을 받지만 소멸시효 완성이나 법원의 파산 결정 등 까다로운 조건이 붙는다. 금융회사들은 금융감독원의 채권대손인정업무세칙에 따라 추정손실로 분류하기만 하면 꼬박꼬박 법인세를 감면받는다.

앞으로는 이런 혜택을 받기 어려워진다. 금융당국은 금감원의 세칙을 바꿔 가산이자를 붙이지 않겠다고 확정한 채권에만 법인세 혜택을 주도록 할 계획이다. 금융권 관계자는 “빚 받는 것을 포기하고 추정손실로 분류한 마당에 연체가산이자까지 붙여놓겠다는 건 말이 안 된다는 게 금융당국의 생각”이라며 “이런 행위에 법인세 혜택이 돌아가지 못하도록 하려는 것 같다”고 말했다. 이어 “국내 일부 금융회사는 이미 추정손실로 처리한 채권에는 연체가산이자를 받지 않고 있으며 영국 등에서도 비슷한 제도를 운영하고 있다”고 덧붙였다. 금감원 세칙은 국회 동의를 받지 않고 금융당국의 협의로 바꿀 수 있다. 금융당국은 개인 채무자의 권리를 보강하는 소비자신용법 제정안과 함께 세칙 개정에 나설 것으로 알려졌다.

금융위는 채권 상각 이후에 연체가산이자를 붙이지 못하게 하는 방식에 대해 ‘예행연습’을 하기도 했다. 지난 6월 한국자산관리공사(캠코)가 코로나19 피해로 신용대출을 갚지 못하는 개인들의 연체채권을 2조원 규모로 매입해주는 프로그램을 시행하면서다. 금융위는 개인 연체채권을 은행에서 사올 때 상각 채권에 대해서는 연체가산이자를 면제한다는 조건을 달았다. 지난달 집중호우 금융지원 대책에서도 피해자의 채권이 상각된 경우 채무원금의 70%를 감면해주기로 했다.

금융권에서는 불만의 목소리가 나오고 있다. 채권자들의 권리를 지나치게 제약한다는 지적이다. 금융권 관계자는 “연체가산이자를 받을 수 없을 경우 채무자에 대한 상환 압력이 크게 줄어들기 때문에 연체채권의 가치가 하락할 수밖에 없다”며 “채권자들의 입장을 소홀히 취급하는 것 같다”고 말했다.

금융위는 대부업법과 신용정보법 등을 아울러 개인 채무자에 대한 보호 체계를 강화하는 소비자신용법 제정안의 주요 내용을 9일 공개한다.

박종서 기자 cosmos@hankyung.com

ADVERTISEMENT

-

1

더 세진 금융소비자보호처…금감원 제재에 가중·감경 의견

금융감독원이 금융회사 제재 수위를 정할 때 금융소비자보호처의 가중·감경 의견을 반영하기로 했다. 소비자 편에서 금융민원·분쟁을 다루는 금소처의 힘이 더욱 강해졌다는 분석이다.8일 업...

-

2

KB금융, 광주에 74번째 WM 복합점포…"은행·증권 함께 서비스"

KB금융그룹이 광주광역시에 74번째 WM(자산관리) 복합 점포를 열었다. KB금융은 지난 7일 광주광역시 금남로에 '광주PB센터 WM복합점포'를 신규 개점했다고 8일 밝혔다....

-

3

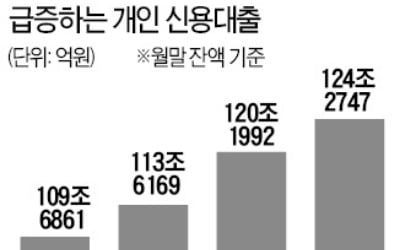

금융당국이 은행권을 향해 “신용대출 증가 속도를 조절하라”는 신호를 계속 보내고 있다. 손병두 금융위원회 부위원장은 8일 금융리스크 대응반 화상회의에서 “큰 폭으로 증가한 가계 신용대...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)