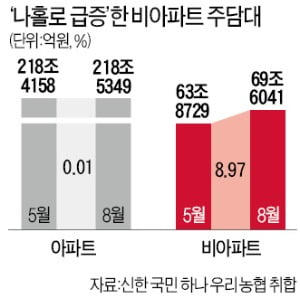

이제 '영끌'해도 아파트 못사니…非아파트 대출 석달새 5.7조 폭증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"경기 리스크 큰 대출" 은행도 긴장

아파트 주담대는 1천억 증가 그쳐

은행권에서는 비아파트 대출 증가에 여러 가지 요인이 복합적으로 작용한 것으로 보고 있다. 대출 규제로 인해 주담대로 끌어올 수 있는 금액이 줄어든 게 가장 큰 요인이다. 예를 들어 조정대상지역의 10억원짜리 아파트를 매수하면 주담대로 최대 4억~5억원을 빌릴 수 있다. 여기에 신용대출을 최대한 추가로 끌어온다고 하더라도 6억~7억원 이상을 마련하기는 어렵다는 설명이다. 최소 3억~4억원의 여윳돈이 있지 않은 한 아파트로 ‘내집 마련’을 꿈꿀 수 없는 것이다.

아파트 전셋값이 계속 오르는 점도 비아파트 매수 행렬에 영향을 주고 있다. 서울 도심 지역 아파트 전셋값이 같은 지역 비슷한 주택형의 빌라 매매가를 대부분 넘어섰기 때문이다. 최근 서울 마포의 3억원대 투룸 빌라를 매수했다는 30대 A씨는 “직장과 가까운 마포 지역에 아파트로 내집 마련을 하고 싶었지만 가격 때문에 접근조차 할 수 없었다”며 “비싼 값을 주고 계속 불안하게 전세를 오가는 것보다는 빌라라도 사 두는 게 마음이 편할 것 같았다”고 말했다.

코로나19 사태 후 생활고를 겪는 서민이 늘면서 거주하는 주택을 담보로 대출받은 사례도 많다. 특히 매출 감소로 어려움을 겪는 자영업자 등이 생활비를 충당하기 위해 대출받는 일도 적지 않다는 게 업계 설명이다.

일부 은행은 비아파트 주담대 급증세에 우려를 나타내고 있다. 아파트에 비해 가격 상승률이 낮지만 경기가 악화되면 먼저 타격받기 때문이다. 한 시중은행 관계자는 “비아파트 시세도 최근 오르고 있어 담보 가치가 대출 금액 이하로 떨어지는 곳은 당분간 많지 않을 것으로 본다”면서도 “주택 시장에 이상이 오면 영향을 크게 받을 수 있기 때문에 리스크 관리에 신경쓰고 있다”고 말했다.

정소람 기자 ram@hankyung.com

-

1

아파트에 이어 오피스텔과 다세대·연립주택(빌라) 전세 가격이 크게 오르고 있다. 급등한 아파트 전셋값을 감당하지 못한 젊은 층이 몰리면서다. 13일 한국감정원에 따르면 전국 오피스텔 전셋값 상승률은 전&...

-

2

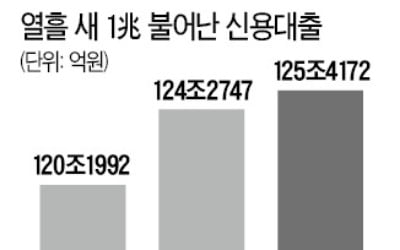

신용대출 열흘 새 1.1兆 폭증…금융당국 '핀셋 규제' 나선다

연이은 경고에도 신용대출이 폭증하자 금융당국이 규제 카드를 꺼내들기 시작했다. 신용대출이 주택담보대출 규제를 피하는 ‘우회로’로 활용되는 경우를 막기 위해 대출금 회수 등의 조치에 나서겠다는 것...

-

3

금융당국이 신용대출의 급격한 확대에 우려를 나타내자 은행권이 신용 대출 창구를 조이는 방안을 검토하기 시작했다. 대출 금리를 올리고 한도를 낮추는 방안이 유력해 보인다. 다만 섣불리 금리를 조정해 돈줄을 조일 경우 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)