'영끌·빚투' 줄이겠다…은행권, 우대금리·한도 축소 검토

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

생활자금용 신용대출은 유지할 듯

16일 관련업계에 따르면 5대 시중은행들은 신용대출의 우대금리를 축소하거나 한도를 낮추는 방식으로 총량을 조정할 예정이다. 지난 10일 기준 5대 시중은행의 신용대출 금리는 1.85∼3.75%(각 은행 신용대출 대표상품 기준) 수준이다.

A 은행의 경우 이달부터 신용대출 우대금리 할인 폭을 0.2%포인트 줄였다. 우대금리폭이 줄어들어 사실상 금리가 올라가는 효과가 나오게 됐다. 현재 금리 범위(1.85∼3.75%)를 고려할 때 상징적 의미의 '1%대 신용대출 금리'는 시중에서 급감할 것이라는 전망도 나온다.

은행들은 특수직(의사·변호사 등 전문직 포함) 등에 대한 신용대출 한도도 낮출 것으로 알려졌다. 은행권의 신용대출은 보통 연 소득의 100∼150% 범위에서 이뤄진다. 하지만 특수직 등은 현재 은행에서 많게는 연 소득의 200%까지 빌리는 경우도 있다. 연봉이 1억5000만원이라면, 담보 없이 신용대출로만 끌어 쓸 수 있는 돈이 3억원이라는 얘기다.

금융감독원측에서도 "최고 200%에 이르는 신용대출 소득 대비 한도가 너무 많은 것 아니냐"는며 의견을 전달할 것으로 알려졌다. 당국 입장에서는 금융기관의 건전성 관리, 부동산 자금 유입 차단 등을 위해 신용대출 급증세를 진정시킬 필요가 있다고 보고 있다.

하지만 신용대출을 무조건 막을 수도 없는 노릇이다. 서민의 '생활자금'용으로도 사용되기도 해서다. 신종 코로나바이러스 감염증(코로나19)으로 인해 자영업자와 일반 대출자들의 경우 신용대출이 필요한 상태다. 은행권에서 대출이 막힌다면 고금리의 다른 금융기관에서 빌릴 수 밖에 없다. 이는 대출을 갚아나가는 데에서 또다른 부담으로 작용할 전망이다.

때문에 은행권은 낮은 금리로 수억 원씩 빌리는 고신용·고소득 전문직의 신용대출부터 줄이는 쪽을 검토하는 것으로 알려졌다. 은행들의 재정건전성을 지키면서 생활자금용 대출을 건드리지 않으려면 결국 소수 특수직 등의 거액 신용대출 한도를 건드릴 수밖에 없다는 결론이 나온다.

시중은행 관계자는 "금융당국이 총량 관리 차원에서 은행들에 연말까지 신용대출 계획서 제출을 요구하면서, 동시에 저소득 계층의 생활고와 관련된 신용대출은 지장이 없도록 해달라고 요청했다"며 "신용대출 금리 인상과 한도 축소는 동시에 실행될 가능성이 있다"고 전했다.

한경닷컴 뉴스룸 open@hankyung.com

-

1

금융위원회는 오는 23일부터 소상공인 2차 지원 프로그램의 대출 한도를 기존 1000만원에서 2000만원으로 올리고, 1·2차 프로그램 간 중복 신청도 허용하기로 했다고 15일 발표했다. 정부는 코로나1...

-

2

"적게 빌렸으니 이자 더 내라?"…시중은행들의 대출 꼼수

오는 10월 시중은행 직장인대출 만기를 앞두고 있는 직장인 김모씨(38)는 최근 대출 연장을 하면서 새로운 사실을 알게 됐다. 대출 금액을 원래 계획보다 줄여보려고 했더니 대출 금리가 더 높게 나온 것이다. 김씨는 ...

-

3

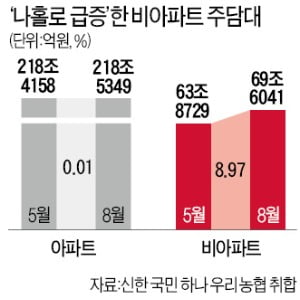

이제 '영끌'해도 아파트 못사니…非아파트 대출 석달새 5.7조 폭증

빌라 오피스텔 등 비(非)아파트 대출이 단기간에 급격히 불어난 것은 실수요자들의 ‘패닉바잉(공황 구매)’ 행렬이 ‘살 수 있는’ 주택을 향하고 있기 때문이다. 6&middo...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)