“씨젠, 7·8월 진단키트 수출물량 증가…3분기 호실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

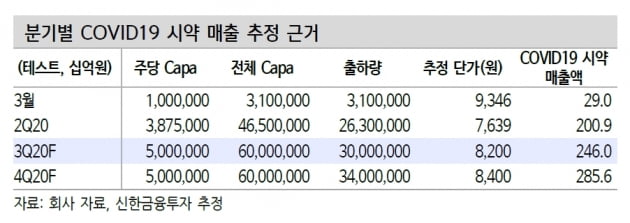

한국무역통계진흥원 무역통계서비스의 진단키트 수출 데이터에 따르면 씨젠의 소재지인 서울 송파구의 지난 7월과 8월 수출 중량은 각각 98t과 106t이다. 코로나19 확산 초기 세계적으로 진단키트 공급 부족 현상이 나타났던 4~5월보다 합산 수출 중량이 많은 것이다. 4월과 5월 수출 중량은 각각 117t과 80t이었다.

윤창민 연구원은 “당초에는 수출 최고치를 찍었던 4월부터 수출 물량이 월별로 줄어드는 추세여서 2분기 대비 3분기 수출이 감소할 것으로 예상했다”며 “하지만 9월도 지난달과 비슷한 물량 수출이 예상돼 3분기 영업이익은 전년 동기보다 2769% 급증한 1964억원을 기록할 것으로 보인다”고 설명했다.

4분기에도 매출이 늘 것으로 예상되면서 연간 매출과 영업이익은 9912억원과 6360억원에 달할 것으로 추산했다. 전년에 비해 713%와 2736% 증가한 수치다. 윤 연구원은 “겨울에는 독감과 코로나19가 동시에 유행할 가능성이 높다”며 “회사는 4분기에 5가지 바이러스(코로나19, 인플루엔자 A·B형, RSV A·B형)을 한 번에 진단할 수 있는 신제품을 출시할 예정”이라고 했다.

-

1

아이큐어는 화장품 및 건강기능식 브랜드 강화를 위해 ‘브이커머스’ 시장에 본격 진출한다고 18일 밝혔다.아이큐어 엔씨지글로벌 퍼스트이모션 한국구독경제서비스 등 4개사는 합작사 ‘모아엠...

-

2

한강 막았더니 대학 캠퍼스로…마스크 벗고 밤마다 '술판'

대학 캠퍼스가 사람들의 유흥 장소로 떠올랐다. 신종 코로나바이러스 감염증(코로나10) 사태로 한강공원이 통제되고 식당가 방역 수칙이 엄격해지면서다. 18일 대학가에 따르면 최근 학생이나 외부인이 밤낮을 가리지 않고 ...

-

3

추석앞 수도권 확산세에 '불안'…감염경로 불분명 사례도 26%

자동차공장-병원-사무실 등 곳곳 감염…n차 전파 확산 우려 한동안 감소세를 보이던 국내 신종 코로나바이러스 감염증(코로나19) 신규 확진자가 다시 증가하면서 재확산 우려가 커지고 있다. 수도권을 중심으로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)