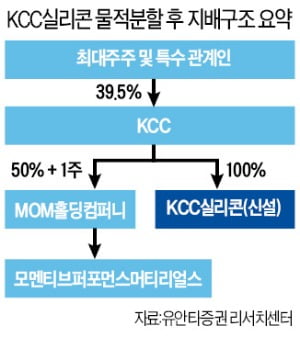

KCC가 신성장동력인 실리콘 사업을 미국 자회사인 MOM홀딩컴퍼니에 넘기기로 했다. MOM홀딩컴퍼니는 KCC가 2018년 세계 2위권 실리콘 제조업체인 미 모멘티브퍼포먼스머티리얼스(이하 모멘티브) 인수 과정에서 설립한 투자회사다.

20일 투자은행(IB)업계에 따르면 KCC와 모멘티브 측은 최근 각각 자문사를 선정하고 오는 12월 1일 분할 신설 예정인 KCC실리콘(가칭)을 주고받기 위한 논의에 들어갔다. 거래 구조는 KCC가 물적분할을 통해 보유하는 KCC실리콘 지분 100%를 현물출자하고, 그 대가로 MOM홀딩컴퍼니가 발행하는 신주를 받는 방식이 유력하다. KCC 측 자문은 미래에셋대우가 맡았다. 현물출자와 신주발행 절차는 이르면 올해 말까지 마무리할 전망이다. 지난 17일 KCC는 실리콘 사업부의 물적분할 계획을 발표했다.

이번 거래는 모멘티브의 글로벌 실리콘 판매망 등을 활용해 시너지 효과를 극대화하는 게 목적이다. 규모의 경제를 활용해 원재료 구입에서도 협상력을 높일 수 있을 것으로 기대하고 있다. 모멘티브의 올해 상반기 매출은 1조7000억원 수준으로, 같은 기간 매출 1100억원을 기록한 KCC 실리콘 사업부와 격차가 크다. 이 때문에 KCC는 모멘티브 인수 직후부터 사내 실리콘 사업을 모멘티브의 한국 지사로 간주하고 인수후통합(PMI) 절차를 밟아왔다.

다만 지분 가치 산정 과정에서 MOM홀딩컴퍼니의 2대주주인 SJL파트너스와 마찰을 빚을 가능성도 제기된다. KCC실리콘과 MOM홀딩컴퍼니가 모두 비상장사인 만큼 가치 산정이 쉽지 않기 때문이다. KCC실리콘의 기업가치가 높게 평가받을 경우 KCC는 낮은 비용으로 MOM홀딩컴퍼니 지배력을 확대할 수 있지만, 이 경우 SJL파트너스에 출자한 투자자(LP)들의 반발이 불가피할 전망이다. KCC는 MOM홀딩컴퍼니 지분 50%+1주를 보유해 최대주주에 올라 있다. 임석정 회장이 이끄는 사모펀드(PEF) 운용사 SJL파트너스는 나머지 50%-1주를 가지고 있다. SJL파트너스는 KCC와 공동으로 모멘티브를 인수하는 과정에서 국민연금과 새마을금고중앙회를 포함해 10곳 안팎의 기관으로부터 자금을 모았다. IB업계 한 관계자는 “정몽진 KCC 회장과 친분이 두터운 임 회장이 KCC에 유리한 거래를 방관할 수 있다는 얘기도 나온다”고 말했다.