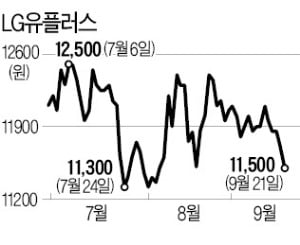

LG유플러스가 ‘깜짝실적’을 달성했음에도 주가가 하락하는 원인이 당초 예상했던 CJ헬로(LG헬로비전) 인수 효과가 더디게 나타나기 때문이라는 분석이 제기됐다.

LG유플러스는 2019년 2월 CJ헬로 지분 50%+1주를 8000억원에 인수했다. 유료방송의 경쟁력을 높이고 무선통신의 시너지를 창출하기 위한 목적이었다. 하지만 인수 직후부터 LG헬로비전 주가는 하락을 거듭했다. 21일 종가 기준 LG유플러스의 LG헬로비전 지분가치는 1548억원까지 줄었다. 1년6개월 만에 80.6%가 감소한 것이다.

LG유플러스는 올해 2분기 영업이익이 2397억원으로 작년 동기 대비 59.2% 증가했다. 별도 기준 영업이익도 2304억원으로 49.5% 급증했다. 인수 효과보다는 자체 실적으로 어닝서프라이즈를 달성했다. 하지만 주가는 올해만 20% 떨어졌다.

증권업계 관계자는 “8000억원을 투입했는데 양사 간 시너지가 더디게 나타나면서 주가에 부담으로 작용하고 있다”고 분석했다. 전문가들은 8000억원의 인수금액을 다른 데 사용했을 수 있는 기회비용으로 보고 있다. 그는 “미국의 화웨이 제재에 따른 공급차질 우려는 주가 하락의 주요 원인이 아니다”고 덧붙였다. 화웨이 장비 수급 문제는 오래전부터 발생해 이미 주가에 선반영됐다는 설명이다. 이에 대해 LG유플러스 측은 “인수금액에는 경영권 프리미엄이 포함돼 있어 지분가치가 크게 줄었다고 보기 힘들다”고 설명했다.

전문가들은 시너지가 나타날 것이라는 점에는 대부분 동의하고 있다. 다만 가시적인 성과를 보이기까지 시간이 필요하다는 분석이다. 안재민 NH투자증권 연구원은 “올해 하반기부터 양사의 시너지가 적용된 서비스들이 점진적으로 출시되며 내년 이후 효과가 나타날 것”이라고 전망했다.

화웨이 이슈가 주요 원인이라고 분석하는 애널리스트들은 LG유플러스의 전망을 더욱 긍정적으로 보고 있다. 중국 통신장비 사용에 대한 정치적 리스크가 없어지면 주가도 실적을 반영해 본래 가치를 찾아갈 것이라는 분석이다.

![[포토] LGU+, 초고화질 VOD 1400편 서비스](https://img.hankyung.com/photo/202009/AA.23858987.3.jpg)