“대주주 양도소득세는 악법” 청와대 국민청원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

21일 청와대 국민청원 게시판의 '대주주 양도소득세는 이제 폐기되어야 할 악법입니다'라는 청원에는 4만8000명이 넘게 동의 서명을 했다. 온라인 주식 관련 커뮤니티에도 관련 글이 늘어나는 등 4분기 연말이 다가오자 대주주 양도소득세 기준 논란이 다시 불붙고 있다.

지난 2일 올라온 이 청원에는 대주주 범위로 투자자 본인뿐 아니라 배우자, 직계존비속을 포함한 특수관계인 보유분까지 합산하는 것은 부당하다는 주장 등이 담겼다. 청원인은 "친가·외가 조무모, 부모, 배우자, 자녀, 손자 보유주식까지 포함해 대주주 기준을 3억원으로 삼는 것은 '현대판 연좌제'로 위헌"이라며 "개인별 보유주식을 기준으로 (과세)해야 한다"고 주장했다. 또 대주주에 합산에 들어가는 기타주주는 6촌 이내 혈족, 4촌 이내 인척과 배우자 등까지 포함되는데, 본인이 인지하지도 못한 상태에서 과세 대상으로 분류될 수 있다는 우려도 나타냈다.

정부는 지난 2018년 소득세법 시행령 개정에 따라 대주주 요건을 순차적으로 확대하고 있다. 유가증권시장의 경우 현행 대주주 요건은 '지분율 1% 또는 보유액 10억원 이상'이지만 내년 4월부터는 '지분율 1% 보유 또는 3억원 이상'으로 바뀐다. 코스닥시장도 '지분율 2% 또는 10억원 이상'에서 '지분율 2% 또는 3억원 이상'으로 범위가 넓어진다.

청원인은 "올해 10억원에서 3억원으로 하향되면 역대 최대 개인 물량이 출회돼 패닉장이 올 수 있다"며 "한국 경제 규모로 봐도 주식 3억원 보유로 대주주 반열에 오른다는 것은 적절치 않다"고도 지적했다.

내년 4월 이후 부과되는 시세차익에 대한 양도세는 올해 12월 말 주주명부 폐쇄일 보유 주식을 기준으로 과세된다. 이 때문에 코스닥시장을 중심으로 연말이면 대주주 지정을 벗어나기 위해 일부러 주식을 대량 매도했다가 주주명부 폐쇄일이 지난 후 다시 매수하는 식의 투자 패턴이 반복되고 있다.

설지연 기자 sjy@hankyung.com

-

1

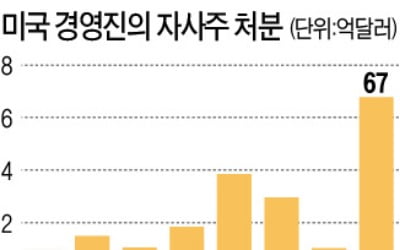

미국 상장사 경영진이 지난달 증시 호황을 틈타 5년 만에 최대 수준의 자사주를 처분한 것으로 나타났다. ‘기업 내부자’의 자사주 매각이 늘면서 증시 조정이 시작된 것 아니냐는 관측이 나오고 있다...

-

2

내년 4월부터 보유 주식 매매 차익에 대해 양도소득세를 납부하는 대주주 범위가 종목당 10억원에서 3억원으로 확대된다. 반면 홍콩 싱가포르 호주 등에 거주하는 외국인 투자자는 한 종목 지분율이 25%를 넘기지만 않으...

-

3

"대주주 범위 확대, 조세저항 우려"…與 경제통 김병욱 의원 "유예해야"

내년 4월부터 한 종목을 3억원 이상 보유한 주주는 30%에 달하는 양도소득세를 내야 하지만 비과세와 손실 이월공제 같은 혜택은 보지 못할 전망이다. 정부가 양도소득세를 모든 주주에게 과세하기로 한 2023년부터 이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)