'대출부실 더 커질라'…폐업·파산 늘자 소진공·중진공 '속앓이'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연체 16배 증가한 소진공

IMF때보다 연체부실 더 높은 중진공

전문가 "선별 지원…'좀비기업'까지 혈세 퍼주면 안돼"

23일 국회 산업통상자원중소벤처기업위원회 소속 구자근 국민의힘 의원이 소상공인시장진흥공단(소진공), 중소벤처기업진흥공단(중진공) 등으로부터 받은 자료에 따르면 대출 증가 폭보다 연체와 부실 증가 폭이 더 컸다.

3년 만에 연체규모 16배 증가한 소진공

소상공인과 자영업자의 정책자금을 담당하는 소진공의 경우 매년 8월 기준 대출잔액(1~8월 누적) 대비 연체금액 비율(연체율)은 2017년 1.26%에서 2018년 3.63%, 2019년 6.51%, 올해 6.7%로 계속 상승하고 있다. 소진공의 2017년 8월 기준 대출잔액은 8136억원에서 올해 8월 2조4358억원으로 3년만에 3배로 증가했다. 올해 코로나 긴급자금 대출 7711억원이 포함되면서 급증한 것이다.하지만 같은 기간 연체규모는 102억원에서 1631억원으로 16배로 급증해 대출 증가율을 크게 웃돌았다. 소진공은 자영업자나 소상공인들이 대출금을 못갚고 연체가 90일 이상 지속될 경우 상환 가능성이 낮다고 보고 ‘사고금액’으로 분류한다. 사고금액도 2017년 99억원에서 올해 414억원으로 4배 이상 증가했다. 올들어 대출잔액 대비 사고금액 비율(사고율)은 1월 0.39%에서 3월 0.99%로 급증 후 4월 다시 0.91%로 주춤해지다가 6월 1.34%, 8월 1.7%로 다시 크게 상승했다. 올들어 8월까지 대출 건수는 총 11만2530건이고, 사고 건수는 1029건을 차지했다. 소진공 관계자는 “평균 대출 규모가 3000만~4000만원 수준이라 대출 초기 이자만 밀린 경우, 사고로 분류된 이후에도 상환되는 사례가 많다”며 “코로나19 여파에 기존 금융권이 대출을 회수하는 사례가 많아 소상공인을 위한 공적 역할을 충실히 이행할 것”이라고 말했다.

IMF,글로벌 위기때보다 부실률 높은 중진공

중소기업의 정책자금을 담당하는 중진공의 경우 소진공보다는 사정이 다소 나은 편이다. 중진공의 매년 8월 기준 대출 대비 연체율은 2017년 3.82%에서 2018년 4.18%, 2019년 4.52%로 오르다 올해 4.19%로 다소 낮아졌다. 연체율이 떨어진 것은 중진공이 지난 상반기부터 코로나19 여파로 어려움을 겪은 기업들의 올해 대출 만기 도래 분에 대해 대대적으로 상환을 유예하거나 만기를 연장해줬기 때문이라는 분석이다. 하지만 이러한 연체율도 외환위기 당시인 1998년 중진공 연체율 2.56%, 글로벌 금융위기 당시인 2008년 0.51%보다 높은 수준이었다.중진공의 연체도 대출 증가 속도보다 빠르게 늘고 있다. 2017년 8월 기준 대출 잔액은 9조827억원에서 올해 8월 12조3535억원으로 3년간 36%증가했다. 하지만 같은 기간 연체규모는 3160억원에서 4774억원으로 51%증가했다. 연체가 지속되다가 기업이 파산하거나 지급불능 상태에 빠져 손실이 확정된 ‘부실금액’은 같은 기간 2253억원에서 2655억원으로 17%증가했다. 올들어 대출 잔액 대비 부실금액비율(부실률)은 1월 0.33%에서 4월 0.72%, 8월 2.15%로 빠른 속도로 증가하고 있다. 이 역시 외환위기과 글로벌 금융위기 당시 부실률(각각 1.73%, 1.8%)보다는 높은 수준이다. 금융권에선 원리금 상환유예가 끝나면 그동안 물밑에서 쌓여있던 부실이 한꺼번에 터져나올 것으로 우려하고 있다. 중진공 관계자는 “기술성과 사업성이 우수하지만 민간금융에서 소외받고 있는 기업에 대한 대출을 강화하고 있어 리스크는 다소 높아진 상황”이라며 “공적 역할을 강화하면서도 부실을 저감하기 위해 리스크관리체계를 지속적으로 개선해나갈 계획”이라고 말했다.

'P-CBO 1조 손실’의 교훈…기보 건전성 유지

보증기관의 경우 사정이 달랐다. 2005년 자산유동화증권(P-CBO)로 1조원 이상의 손실을 본 경험이 있는 기술보증기금의 경우 올들어 건전성이 더 좋아지는 추세다. 기술력있는 강소기업에 주로 보증을 하다보니 코로나19에도 큰 영향을 받지 않는 것으로 나타났다. 기보의 매년 8월 기준 보증 손실비율(대위변제율)은 2017년 2.3%를 기록했다가 2018년 2.2%, 2019년 2.2%에서 올해 1.8%로 낮아졌다. 같은 기간 보증잔액은 21조 4093억원에서 올해 23조 2555억원으로 8.6%증가했지만 대위변제금액은 4834억원에서 4246억원으로 12.1%감소했다. 금융위원회 산하인 신용보증기금 역시 대위변제율이 같은 기간 2.1%에서 1.7%로 낮아진 상태다. 보증잔액은 44조3628억원에서 51조5571억원으로 16%증가했지만, 대위변제금액은 9553억원에서 9072억원으로 5% 낮아졌다.정책기관 한 관계자는 “코로나19로 어려움을 겪는 소상공인과 중소기업에 정책기관이 대출 지원을 늘리는 것은 맞는 방향이지만 경쟁력이 있는 업체와 없는 업체에 대해 선별적인 지원이 이뤄져야 한다”며 “경쟁력이 없고 시장에서 도태돼야할 ‘좀비기업’까지 ‘퍼주기식’대출을 할 경우 정책기관의 건전성도 해치게 될 것”이라고 말했다.

안대규 기자 powerzanic@hankyung.com

-

1

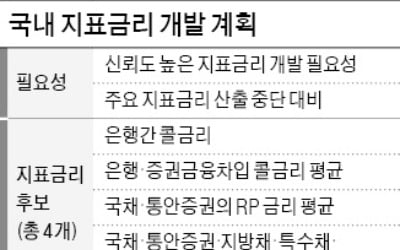

한국은행이 파생상품 거래와 일부 대출 금리의 척도로 삼을 수 있는 새로운 지표금리를 연내 선정한다. 은행 간 거래금리인 콜금리 또는 환매조건부채권(RP·금융회사가 일정 기간이 지난 뒤 되사는 조건으로 발...

-

2

경기 침체와 신종 코로나바이러스 감염증(코로나19) 여파로 소상공인과 중소기업을 위한 정책자금 대출 부실이 빠르게 불어나고 있다. 23일 구자근 국민의힘 의원에 따르면 소상공인 정책자금을 담당하는 소상공인시장진흥공단...

-

3

"건물주도 코로나 고통 분담해야"…'임대료 의무 인하' 추진

정부가 코로나19(신종 코로나 바이러스 감염증) 직격탄을 맞은 자영업자들을 보호하기 위해 '임대료 의무 인하' 방안을 준비 중인 것으로 알려졌다.박영선 중소벤처기업부 장관은 23일 한 라디오 방송에 출...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)