신용대출 본격 조이기…전문직 타깃 아니라 직장인금리 전반 '상승'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민·우리銀도 직장인 한도·우대금리 축소

생활자금 대출받는 서민에 타격 불가피

26일 은행권에 따르면 카카오뱅크가 신호탄을 쐈다. 카카오뱅크는 지난 25일부터 직장인 신용대출 최저금리를 연 2.01%에서 연 2.16%로 0.15%포인트 높여 적용한다고 밝혔다. 카카오뱅크 관계자는 "자산건전성 관리 차원에서 직장인 신용대출 금리를 올리게 됐다"고 말했다.

KB국민은행은 오는 29일부터 'KB직장인든든신용대출' 한도는 기존 3억원에서 2억원으로, 'KB Star 신용대출'은 3억원에서 1억5000만원으로 줄인다. 일부 상품 우대금리도 축소한다. 이에 따라 상품당 실질 대출금리를 약 0.1~0.15%포인트 인상하기로 했다.

의사, 변호사 등 고신용·고소득 전문직을 대상으로 한 '전문직 신용대출(KB닥터론, KB로이어론 등)’ 한도도 현행 최대 4억원에서 2억원으로 대폭 축소한다.

우리은행도 10월6일부터 주력신용대출 상품인 '우리 주거래 직장인대출' 우대금리를 없애거나 낮추는 방식으로 금리를 조절한다. '우리 원(WON)하는 직장인 대출' 상품도 같은 방식을 적용한다.

이에 따라 '우리 주거래 직장인대출'의 기존 우대금리 항목 가운데 '공과금·관리비'(0.1%포인트)를 삭제했다. 대출자 소속 기업에 대한 우대금리도 최고 0.6%포인트에서 0.3%포인트로 낮췄다. 대기업 임직원 신규고객에게 적용했던 0.1%포인트의 이벤트성 우대금리도 없앴다.

은행권의 이러한 움직임은 최근 금융당국이 신용대출 급증에 따른 리스크 관리를 위해 주요 시중은행에 신용대출 관리 계획 제출을 요구한 데 따른 것이다. 한국은행의 '8월 중 금융시장 동향'에 따르면 은행권의 신용대출 잔액은 5조3000억원 증가해 2004년 이후 가장 큰 폭으로 늘었다.

당초 금융당국은 자율적 관리를 요구하면서도 코로나19로 자금 사정이 어려운 사람을 제외한 고신용·고소득자 중심으로 규제가 이뤄지도록 은행권에 신호를 보냈다. 의사, 변호사 등에게 최대 4억원까지 해줬던 신용대출 한도를 2억원으로 축소하겠다는 국민은행 방안이 여기에 해당하는 것으로 풀이된다.

하지만 은행들이 직장인 신용대출 전반에 대한 대출금리를 인상하겠다고 밝혔다. 국민·우리은행도 우대금리 축소를 고소득자에게만 한정하지 않고 보다 광범위하게 적용할 예정. 때문에 고소득 대상 '핀셋 규제'를 넘어 생활자금을 빌리려는 이들에게도 타격이 불가피하다는 지적이 나왔다.

한경닷컴 뉴스룸 open@hankyung.com

-

1

고소득자 조이라는 당국 압박에…은행들, 직장인 신용대출 금리까지 올렸다

인터넷은행 카카오뱅크가 직장인 신용대출 금리를 인상하는 등 은행권의 신용대출 조이기가 본격화됐다. 급격하게 불어난 신용대출이 부동산 시장과 주식 시장으로 흘러들어간다는 지적에 따라 금융당국이 리스크 관리를 주문한 결...

-

2

국내 시중은행들의 신용대출 조이기가 본격적으로 시작됐다. 급격하게 늘어난 신용대출을 조절해 자산건정성을 관리하겠다는 이유다. 카카오뱅크는 25일 직장인 신용대출의 최저금리를 연 2.01%에서 연 2.16%로 0.15...

-

3

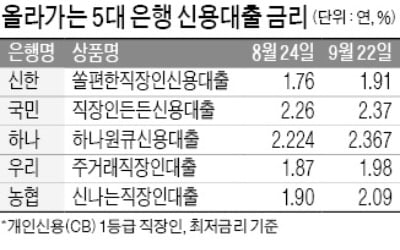

올 들어 계속 떨어지던 주요 은행의 신용대출 금리가 오름세로 돌아섰다. 신종 코로나바이러스 감염증(코로나19) 지원으로 은행들의 자금 사정이 나빠져 더 이상 금리를 낮출 여력이 없어졌기 때문이다. 금융당국의 &lsq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)