미국발 증시 불확실성…실적만이 살길, 케이엠더블유·한샘·천보 '주목'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4분기 영업이익 전망치 665억원

'집콕 열풍' 한샘, 영업익 19% 늘듯

케이엠더블유·한샘 실적 기대

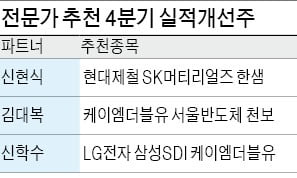

LG전자는 4분기 영업이익 컨센서스가 1개월 전(3888억원)보다 11.3% 늘어난 4329억원을 나타냈다. 신학수 파트너는 “주가는 결국 내재가치인 실적에 수렴하게 돼 있다”며 “LG전자, 케이엠더블유가 대표적인 종목”이라고 설명했다. 신 파트너는 “LG전자는 코로나19 수요로 대형 OLED TV 등 가전 수요가 증가세고 전기차 전장부품 사업이 핵심사업으로 부상 중인 점도 긍정적”이라고 덧붙였다.

4분기 영업이익이 작년 동기 대비 흑자전환하는 기업들에 관심을 가질 때라는 조언도 나온다. 5세대 이동통신(5G) 장비주인 케이엠더블유가 대표적이다. 케이엠더블유의 4분기 영업이익 전망치는 665억원으로 작년 동기 대비 흑자전환할 전망이다. 코로나19로 이연됐던 5G 장비 수주가 본격화했지만 아직 올해 실적으로 반영되지 않은 만큼 내년 실적에 대한 기대는 더 크다는 분석이다. 김대복 파트너는 “미국 통신사들의 주파수 경매가 11월 전에 나오게 되면 삼성전자와 노키아 등에 장비를 공급하는 케이엠더블유가 큰 수혜를 입을 것”이라며 “4분기 영업이익도 지금 추정치보다 높은 800억원대로 전망한다”고 설명했다.

가구업체인 한샘의 꾸준한 실적 성장도 주목받고 있다. 한샘의 4분기 영업이익 컨센서스는 지난해 동기보다 19.6% 늘어난 259억원이다. 신현식 파트너는 “3분기 실적이 비교적 양호할 것으로 예상되는데, 성수기인 4분기에는 ‘깜짝실적’을 이어갈 수 있을 것”이라고 전망했다.

“삼성SDI·천보 저가매수하라”

전문가들은 최근 테슬라의 배터리데이를 기점으로 큰 폭의 조정을 받았던 2차전지주의 매력이 커졌다고 조언했다. LG화학도 실적 전망이 밝지만 물적분할 이슈에 휩싸여 있는 만큼 삼성SDI가 더 매력적이라는 분석이 따른다.삼성SDI는 4분기 영업이익이 지난해 동기 대비 1343% 급증한 2904억원이다. 3개월 전 전망치(2795억원) 대비 3.8% 많아졌다. 내년에는 전체 영업이익이 올해 영업이익 전망치 대비 69.5% 늘어난 1조993억원에 달할 것으로 전망된다.

신학수 파트너는 “소형전지는 안정적인 실적을 유지하고 있고 에너지저장장치(ESS)도 정상화를 앞두고 있다”며 “전기차의 성장성이 유효한 만큼 최근 조정을 저가매수 기회로 삼을 때”라고 조언했다.

2차전지 전해액 첨가제 업체인 천보도 추천 종목에 올랐다. 천보는 4분기 영업이익이 100억원으로 작년 동기 대비 44.6% 늘어날 것으로 예상된다. 내년 전체 영업이익은 올해 전망치보다 77.5% 늘어난 559억원으로 고성장세를 이어갈 전망이다. 김대복 파트너는 “천보는 글로벌 경쟁력을 갖춘 전해액 첨가제를 바탕으로 4분기부터 내년까지 고성장세를 이어갈 것”이라고 전망했다.

고윤상 기자 kys@hankyung.com

-

1

어릴 적 컴퓨터 게임을 즐겨 했던 이들에게 ‘지포스’라는 브랜드는 낯설지 않다. 지포스는 시스템반도체 시가총액 1위로 거듭난 엔비디아의 그래픽카드 브랜드다. 고성능 게임이나 그래픽작업을 하는 데...

-

2

올해 추석 연휴는 9월 30일부터 10월 4일까지 총 5일이다. 정부는 고속도로 통행료를 유료화하는 등 추석 연휴 기간 이동 자제를 당부하고 있고, 성인남녀 74%가 추석 연휴 기간 집에 머물 것이라고 답변했다. 여...

-

3

"부동산 규제 속 주목받는 '꼬마빌딩'…코로나 타격 관광·대학가 상권 주의"

최근 주춤하던 꼬마빌딩 수요가 다시 늘어나는 추세다. 부동산 규제 때문이다. 정확히 말하면 주택에 대한 규제가 계속되면서 이 영향을 피할 수 있는 상업용 빌딩 시장에 투자자의 관심이 옮겨가고 있다.무주택자나 실수요자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)