올여름 긴 장마와 태풍, 코로나19 재확산까지 겹치며 줄어든 유동인구에 매출 부진을 겪던 편의점주(株)가 반등을 노리고 있다. 이달 하순 들어 날씨 효과 등으로 유동인구가 늘어남에 따라 실적이 바닥을 지나 회복세로 접어들었다는 분석이 나온다. 특히 국내 편의점 ‘투톱’인 GS리테일과 BGF리테일은 시장 점유율을 확대하며 내년 실적 개선에 대한 기대가 커지고 있다. 이 같은 긍정적 전망에도 편의점주의 밸류에이션(실적 대비 주가 수준)은 사상 최저 수준을 보이고 있어 저점 매수를 노려볼 만하다는 의견이 나온다.

4분기 이익 증가…투톱 점유율↑

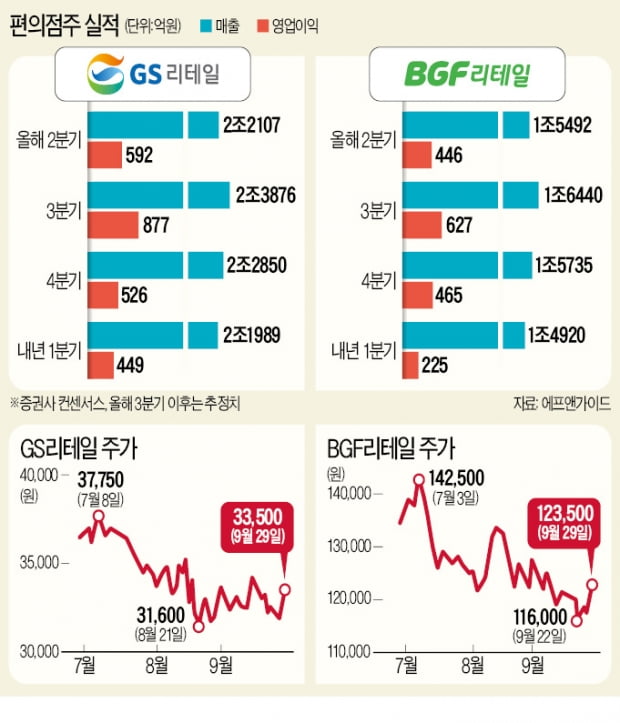

편의점 GS25를 운영하는 GS리테일은 29일 2.29% 오른 3만3500원에 거래를 마쳤다. 이번주 들어 4.52% 상승했다. BGF리테일(CU 운영사)도 이번주 5.55% 뛰어 편의점주 투톱이 모두 반등했다.

편의점주는 지난 5월 GS리테일이 이마트를 제치고 유통업종 시가총액 1위에 올라설 만큼 상반기 분위기가 좋았다. 코로나19 사태로 외출을 자제하면서 대형마트보다 집 근처 편의점에서 소비를 늘릴 것이란 기대가 있었다.

그러나 예상과 달리 GS리테일과 BGF리테일 모두 2분기 영업이익이 전년 동기 대비 25% 안팎 떨어지는 저조한 실적을 내면서 주가는 곤두박질쳤다. 개학이 늦어지면서 학교와 학원가 주변 편의점 매출이 줄었고 외국인 관광객도 감소했기 때문이다.

게다가 올여름엔 유난히 긴 장마와 태풍 등까지 겹치며 3분기 여름 매출 성수기에 오히려 타격을 입었다. 이동이 적었기 때문이다. GS리테일은 5월 고점 이후 주가가 23% 이상, BGF리테일은 16% 이상 빠졌다.

하지만 이달 말 분위기가 달라지고 있다. 증권가에서는 편의점 업체들이 8월 긴 장마 때문에 3분기까지 점포별 감익이 불가피하지만 실적과 주가가 바닥을 지나고 있다고 보고 있다. 박종대 하나금융투자 연구원은 “편의점 업체들의 동일점 성장률은 7월 -2%까지 회복됐다가 8월 -5%로 다시 하락했다”며 “그러나 9월 하순 들어 코로나19의 완화와 날씨 효과로 야외활동이 늘어나면서 매출이 회복되고 있다”고 분석했다.

증권사들은 양대 편의점 이익이 올 3분기까지는 전년 동기 대비 감소하지만 4분기에는 플러스로 전환할 것으로 예상하고 있다.

GS리테일과 BGF리테일의 시장 점유율이 올라가고 있다는 점도 내년 실적에 대한 기대를 키우는 부분이다. 두 회사 모두 연간 신규 점포가 800개 이상 늘어나고 있다. 편의점 가맹점주에 대한 두 업체의 지원이 다른 곳에 비해 우위에 있어 전환 비율이 꾸준히 높아지고 있다. 박 연구원은 “코로나19 이후 중소형 편의점 업체와의 격차가 더 벌어지고 있다”며 “코로나19가 완화되면 내년 실적 모멘텀을 크게 기대할 수 있는 부분”이라고 설명했다.

밸류에이션 최저…“저점 매수 유효”

편의점주의 12개월 선행 주가수익비율(PER)이 떨어져 밸류에이션 매력도 크다는 게 증권업계 설명이다. 코로나19 이전 16배가 넘었던 PER은 양사 모두 11~13배 수준에 그치고 있다. 상장 이후 최저 수준이다.

주영훈 유진투자증권 연구원은 “유통업종 내에서 편의점은 성장주로 분류되기 때문에 4분기부터 다시 영업이익이 증가세로 전환하면 주가 측면에서 반전의 계기가 될 것”이라고 내다봤다.

편의점뿐 아니라 다른 사업 부문의 실적 개선도 주가에 긍정적인 영향을 줄 전망이다. GS리테일은 호텔 자회사 파르나스호텔을 보유하고 있다. 파르나스호텔은 서울 삼성동 그랜드 인터컨티넨탈과 코엑스 인터컨티넨탈, 비즈니스 호텔 브랜드인 나인트리 등을 소유하고 있다. 파르나스호텔은 2분기 영업손실 118억원을 내며 적자전환했다.

그러나 올 12월, 늦어도 내년 1월께 그랜드인터컨티넨탈이 리뉴얼 후 재개장 예정이라 실적 개선 기대를 모으고 있다. GS리테일에 따르면 나인트리와 코엑스의 투숙률은 30~40% 수준인데 9월 이후 회복세를 나타내고 있다.