與·국책硏도 "문제 많다"는 투자촉진세…정부 "2년 연장"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

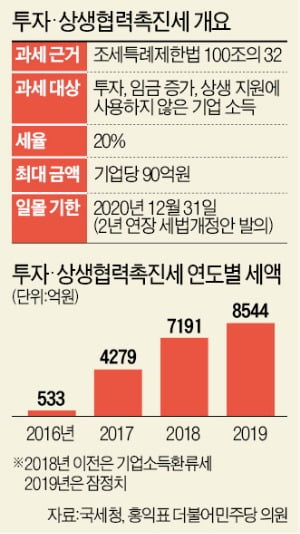

작년 978社서 8554억 과세

홍익표 "상생·고용 효과는 없고

기업에 추가세금 부담만 지워"

KDI "폐지 또는 전면 재설계를"

매년 급증하는 미환류소득 과세

KDI는 지난달 16일 발표한 ‘투자·상생협력 촉진을 위한 과세특례 심층평가 보고서’에서 “원천적으로 투자·상생협력촉진세제를 일몰 폐지하거나 전면적으로 재설계하는 것이 필요하다”고 밝혔다. KDI는 “과세 대상 법인이 2016년부터 지난해까지 급증했지만 같은 기간 해당 법인들이 신고한 투자액은 연평균 1.0%, 임금은 3.9% 감소했다”며 “기업 소득의 사외 유출 촉진 효과를 찾아보기 어렵다”고 평가했다.

“당기소득은 현금 아냐…이중과세 문제도”

투자·상생협력촉진세는 기업들이 당기소득의 일정 비율(현행 65%, 내년 70%)을 자산 투자, 근로자 임금 확대, 상생 지원에 사용하지 않으면 미달액에 대해 법인세(단일세율 20%)를 추가로 물리는 제도다. 기업의 소득을 사내에 쌓아두지 말고 순환토록 해 경제 활성화에 기여한다는 취지로 2015년 도입됐다. 시행 당시에는 기업소득환류세제란 이름이 붙었으나 정부가 2018년 배당과 토지 투자를 기업소득 사용 대상에서 제외하면서 투자·상생협력촉진세제로 이름을 바꿨다. 중소기업과 비영리법인을 제외한 자기자본 500억원 이상 일반법인과 상호출자제한기업이 대상이다.투자·상생협력촉진세는 도입 당시부터 논란이 많았다. 최준선 성균관대 법학전문대학원 명예교수는 “당기소득은 부동산이나 재산 등 다양한 형태로 기업 내에 분산돼 존재하는 유·무형의 가치”라며 “마치 실제 들고 있는 현금처럼 인식해 강제로 사용하도록 압박하는 것은 부당하다”고 지적했다. 그는 “세금까지 납부하고 남은 소득인 당기소득에 과세하는 것은 명백한 이중과세”라고도 비판했다.

기재부는 오는 12월 31일인 투자·상생협력촉진세제 일몰기한을 2022년 말까지 2년 더 연장하는 조세특례제한법 개정안을 지난 8월 발의했다. 기재부 관계자는 “KDI 보고서에서도 일부 투자·상생협력촉진세제의 투자 촉진 효과가 있는 것으로 나타났다”며 “국회 심사 과정에서 기재부는 원안 유지를 주장할 예정”이라고 말했다.

개인유사법인 유보금 과세도 논란

정부가 올해 세법 개정안에 포함한 ‘개인유사법인 사내유보금 과세’도 논란이다. 최대주주와 친인척 등 특수관계자가 보유한 지분이 80% 이상인 가족기업의 초과 유보소득을 배당으로 간주해 과세하는 제도다. 전국경제인연합회 산하 한국경제연구원은 이날 ‘개인유사법인 사내유보금 과세의 문제점 검토’ 보고서에서 “법인은 잠재적 위험에 대비해 유보소득을 늘릴 수 있는데 유보금이 많아졌다고 획일적으로 과세하는 것은 불합리하다”며 “중소기업을 대상으로 한 획일적 과세기준 적용, 미실현 이익에 대한 과세 등의 문제를 발생시켜 결국 중소기업의 성장을 저해한다”고 지적했다.임도원/도병욱 기자 van7691@hankyung.com

-

1

KDI "투자·상생촉진세제, 기업 부담만 늘려…폐지 바람직"

국책연구기관인 한국개발연구원(KDI)이 투자·고용 확대를 목적으로 도입된 ‘투자·상생협력촉진세제’를 폐지해야 한다는 의견을 내놨다. 투자와 고용 확대를 유도하지도 않으면...

-

2

민주당, 재계 임원들 모아놓고 "사내유보금, 협력업체에 써라"

더불어민주당은 11일 재계 임원들과 토론회를 열고 신종 코로나바이러스 감염증(코로나19)으로 인한 경제 위기 단기 극복 방안에 대해 논의했다. 민주당은 이 자리에서 사내유보금을 협력업체 등과의 상생협력에 쓸 것을 주...

-

3

문재인 대통령이 새해 첫 국무회의에서 “가짜뉴스에 강력히 대응하라”고 지시했다. 부처별 소통·홍보창구를 마련할 것도 주문했다. 얼마 전 “우리 사회에 ‘경제 실...

![[천자 칼럼] 용어의 함정](https://img.hankyung.com/photo/201901/AA.18656760.3.jpg)