'화웨이 특수'…D램값 하락에도 끄떡없는 반도체

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모바일·PC·게임용 출하량 늘며

가격하락 상쇄…파운드리도 선전

4분기는 불확실성 커 '신중' 우세

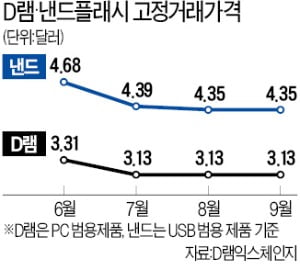

예상보다 선전할 수 있었던 요인으론 ‘홈 이코노미’ 확산에 따른 게임콘솔·PC용 반도체 매출 증가, 화웨이의 긴급 주문으로 인한 모바일 반도체 출하량 확대 등이 꼽힌다. 업계에선 삼성전자의 3분기 D램과 낸드 출하량 증가율이 시장 추정치(2분기 대비 D램 1~4%, 낸드 13~18%)를 웃돈 것으로 보고 있다. 모바일과 PC 제품의 선전이 서버 D램 부진과 가격 하락의 부정적 영향을 상쇄했다는 얘기다.

엔비디아, 퀄컴 등으로부터 대규모 계약을 수주한 파운드리사업부도 5조원대 중반 영업이익을 기록하는 데 힘을 보탰다. 김선우 메리츠증권 연구원은 “엔비디아의 ‘RTX30’ 시리즈 그래픽카드의 GPU(그래픽처리장치)를 수주하는 등 파운드리 사업도 이익에 기여하기 시작했을 것”이라고 분석했다. AP(애플리케이션프로세서), 이미지센서 등을 개발·생산하는 시스템LSI사업부도 스마트폰 판매 개선 영향으로 2분기 부진에서 벗어났을 것이란 관측이 나온다.

디스플레이는 3분기에 2분기(3000억원)보다 소폭 증가한 4000억원 안팎의 영업이익을 기록했을 것으로 추정된다. 2분기에 1조1000억원 상당의 일회성 이익이 발생했다는 점을 감안하면 실질적인 실적 개선폭은 1조원 이상으로 평가된다. 아이폰12용 디스플레이 납품 물량이 실적에 일부 반영되기 시작했고 TV 수요 증가로 대형 LCD(액정표시장치) 패널 가격이 상승한 게 실적에 긍정적인 영향을 줬다는 분석이 많다. 아이폰12용 OLED(유기발광다이오드) 매출 인식이 본격화하는 4분기엔 3분기보다 영업이익이 더 증가할 것으로 예상된다.

황정수 기자 hjs@hankyung.com

-

1

이재용 "국민에게 한 약속 꼭 지킬것"…삼성 준법감시위 면담

유럽 출국 직전 준법감시위와 1시간 면담…위원회가 먼저 요청 이재용 삼성전자 부회장이 삼성 계열사들의 윤리·준법경영을 감독하는 삼성 준법감시위원회 위원들과 8일 면담하고 올해 5일 '...

-

2

준법위 만난 이재용 "대국민 사과 약속, 반드시 지킬 것"

이재용 삼성전자 부회장이 지난 5월 대국민 기자회견 당시 밝힌 '준법 경영'에 대한 이행 의지를 거듭 강조한 것으로 전해졌다. 8일 삼성의 외부 준법기구인 삼성 준법감시위에 따르면 이재용 부회장은 이날...

-

3

국회 출입기자 등록증을 갖고 국회건물을 출입해 논란을 일으킨 삼성전자 대외협력팀 담당 임원이 퇴사했다. 삼성전자는 자사 임원의 국회 출입과 관련한 논란에 대해 거듭 사과했다. 삼성전자는 8일 오후 입장문을 내고 "자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)