#사례1=국내에서 호텔과 유통업을 영위하는 A사는 재무제표에 계상된 유형자산 손상을 검토할 때 주로 과거 실적으로 추정된 미래현금흐름과 안정적인 경제성장을 가정해 추정의 정확성을 검토하고 재무제표에 반영해왔다. 그러나 코로나19가 사업환경에 급속한 변화를 야기함에 따라 보다 정확한 자산 손상 검토를 위한 경영진 검토 통제 강화를 놓고 고심이 깊어지고 있다. 또 유통부문에서 온라인 매출이 크게 증가하면서 오프라인 거래 중심의 기존 프로세스와 관련한 내부통제를 재점검할 필요성도 있는 상황이다.

#사례2=IT기업인 B사는 코로나19로 인한 장기간 재택근무로 기존 대면 중심의 내부회계관리제도 통제 활동 및 운영에 대한 보완책을 검토하고 있다.

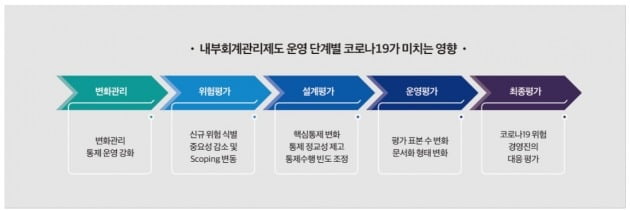

◆" 코로나에 따른 내부회계관리제도 운영 단계별 변화와 위험 요소 인지해야”

코로나는 글로벌 공급망의 혼란과 소비 위축에 따른 수요 둔화, 원자재 가격 변동성 증가로 사업환경 변화를 초래하고 있으며, 비대면 중심으로 업무 프로세스를 바꾸고 있다. 이로 인한 재무 리스크의 증가로 내부회계관리제도의 변화관리부터 최종평가까지 운영 단계 전반에 걸쳐서 잠재적인 영향을 받을 것으로 예상된다.

먼저, 경영진은 코로나19로 내부회계관리제도에 중요한 영향을 미치는 변화와 위험을 식별해 통제 활동 신설 또는 변화관리, 통제 운영을 강화해야 한다.

위험평가 단계에서는 코로나로 인하여 증가한 부정위험, 자산손상 등 기존에 식별된 위험이 재검토되었는지, 중요성 금액 및 스코핑(scoping)의 변경이 필요한지에 대한 검토가 필요하다. 이때 재무제표 왜곡 표시 위험이 높아지면 내부회계관리제도 평가 대상 통제 범위에 영향을 줄 수 있다. 예를 들면 호텔·여행업, 항공, 유통산업 등 부정적 영향이 예상되는 산업의 경우 중요성 금액이 낮아져 내부회계관리제도 설계 및 운영평가 범위가 증가할 수 있다.

설계평가 단계에서는 신규 위험에 대응되는 통제가 누락되지 않았는지, 기존 통제가 여전히 위험에 대응하고 있는지 등을 확인해 핵심통제 및 통제 정교성을 제고해야 한다. 코로나19 확산으로 수요감소와 생산차질에 따른 손상평가가 중요한 위험으로 식별됨에 따라 과거보다 정교한 손상 통제 구축과 통제수행 빈도 조정 등 경영진의 검토 통제 강화가 요구된다. 또한 근무환경 변화로 인한 적절한 업무 승계 정책 재수립, 조직 및 프로세스 변경의 필요성도 대두되고 있다.

평가대상 통제 수와 불확실성의 증가에 따라 통제 수행 주기가 변화하거나, 재택근무 또는 장기간 휴직 등으로 내부회계관리제도 운영의 효과성 평가에 어려움이 존재할 수 있는 점도 염두에 둬야 한다.

마지막으로 최종평가는 통제 운영에 대한 경영진 및 감사위원회의 평가를 거쳐 이사회 보고와 CEO 인증 절차로 진행된다. 코로나19로 인해 미비점 심각성 평가 요소(중요 왜곡표시, 감사인 수정사항 발생가능성 등)의 변동 가능성이 존재하여 파악된 위험에 대한 경영진 대응과 관련해 이사회가 보다 철저히 감독할 필요가 있다.

◆내부회계관리 측면 코로나 대비 미흡…“대응방안 수립해야”

재무제표 감사의 경우 발견된 오류 사항이 수정돼 재무제표에 적절히 반영되면 적정 감사의견이 표명되지만 오류 사항이 내부회계관리제도 모범규준에 따라 중요한 취약점으로 분류된 경우 내부회계 감사의견은 비적정 의견으로 표명된다.

코로나19는 기업 재무보고에 광범위한 영향을 미침에 따라 이미 기업들은 2020년 반기 재무제표에 코로나19에 따른 불확실성을 공시하고 있다. 이처럼 기업들은 코로나19가 재무제표 전반에 미치는 영향을 사전 분석하고 대응방안을 고민하고 있으나 내부회계관리제도 측면에서의 대비는 상대적으로 미흡하다.

내부회계관리제도 운영 변화관리 측면에서 경영진은 적시에 코로나19 변화관리 이행 방안을 수립해 모니터링하고, 감사위원회는 이에 대한 감독을 수행하는 것이 무엇보다 중요하다. 이 과정에서 새로운 리스크 식별과 기존 내부회계관리제도의 설계 및 운영에 대한 영향 분석을 수행하고, 기존 업무 프로세스 변경 필요성에 대한 재점검이 필요하다. 코로나19 영향에 대한 분석과 대응방안 수립 및 이행은 성공적인 내부회계관리제도 운영 변화관리 측면에서 매우 중요한 과제다. 기업들은 코로나19로 변화된 환경에서 재무제표에 대한 신뢰성과 내부회계관리제도 운영의 효과성을 서둘러 확보해야 한다.

![[한경 CFO Insight] 하이마트 판결에 긴장한 PEF업계](https://img.hankyung.com/photo/202010/01.24101361.3.jpg)

![[한경 CFO Insight] 워런 버핏이 돈보다 더 중요하게 여기는 한 가지](https://img.hankyung.com/photo/202010/01.23983572.3.jpg)

![[한경 CFO Insight]"비재무적 이슈에도 CFO 목소리 내야"](https://img.hankyung.com/photo/202010/01.23935828.3.jpg)