바로 꺼내 쓸 수 있는 돈 550조…주식·부동산 '자산 쏠림' 우려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자산가는 이미 단기상품 갈아타

"목표수익률 낮추는 투자 전략을"

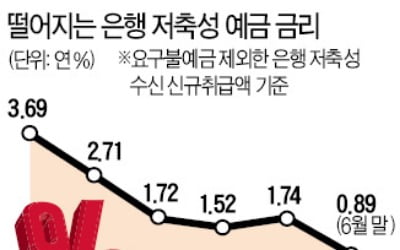

은행들은 1년간 요구불예금 증가분의 50% 이상이 개인의 수시입출금식 계좌라고 설명한다. 은행 정기예금 금리가 내려가면서 자금이 대거 이동했다. 한국은행에 따르면 지난 6월 기준 예금은행의 신규 저축성 수신금리는 연 0.89%로 사상 처음 ‘0%대’를 기록했다.

하지만 개인들은 아직 초저금리에 적응이 덜 된 상태다. 김희정 농협은행 NH올백 자문센터장은 “연 3%대 수익률을 추구하는 포트폴리오를 제안하면 ‘5%대까지 올려줄 수 없느냐’는 요구를 종종 받는다”며 “5%를 맞추기 위해선 고위험 자산 비중을 늘려야 해 위험도가 더 올라간다”고 말했다.

‘갈 곳 잃은 돈’ 때문에 생긴 혼란도 적지 않다. 방탄소년단(BTS) 소속사인 빅히트엔터테인먼트 등의 일반청약 공모엔 50조원이 넘는 자금이 몰렸다. 상장 직후 기관투자가들이 자금을 뺀 반면, 개인들은 큰 평가손실을 보고 있다. 최근 아파트 시장에서 꼬마 빌딩으로 옮겨붙은 부동산 활황세도 시중에 넘치는 유동성이 원인이라는 분석이다.

투자경험이 많은 은행 프라이빗뱅킹센터 고객들은 ‘언젠가 버블이 터질 것’이라는 우려와 함께 초단기 정기예금, 머니마켓펀드(MMF), 전자단기사채 등으로 ‘방망이를 짧게’ 쥐기 시작했다는 설명이다. 금고에 현금을 넣어두는 사례도 늘었다. 전문가들은 낮아진 시장금리에 걸맞게 목표 수익률을 낮추는 것이 필수라고 조언한다. 송재원 신한은행 서초PWM 팀장은 “코로나19와 미국 대선 등으로 중위험·중수익을 노릴 수 있는 상황이 아니다”며 “정기예금과 금, 채권, 배당주 등으로 자산 포트폴리오를 변화시켜야 한다”고 설명했다.

김대훈/송영찬 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

"코로나 끝나도 초저금리"…자산가들, 年 2%대 채권에 '뭉칫돈'

국내 시장 금리가 적어도 수년 동안은 현재 수준에서 크게 오르기 어렵다는 전망이 강해지고 있다. 글로벌 금융위기 이후 나타난 저성장 구조가 신종 코로나바이러스 감염증(코로나19) 확산 충격으로 더욱 뚜렷해지고 있다는...

-

2

5대 시중은행의 요구불예금이 지난 1년간 100조원 이상 불어난 것으로 집계됐다. 요구불예금이란 수시입출금식 예금과 시장금리부 예금(MMDA) 등 이자를 거의 주지 않는 ‘대기자금’을 가리킨다....

-

3

"갈 곳 없는 돈 잡아라"…핀테크·카드사 '고수익형 CMA' 경쟁

투자처를 찾지 못한 돈을 유치하려는 금융사들의 경쟁도 치열해지고 있다. 카드사와 핀테크 업체들은 고수익률을 앞세워 증권사와 제휴한 종합자산관리계좌(CMA)를 잇따라 내놓고 있다.비씨카드는 신한금융투자와 제휴해 &ls...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)