하나금융투자는 21일 로슈의 올 3분기 실적에 대해 바이오시밀러(바이오의약품 복제약) 출시로 항체의약품 매출은 감소했지만, 신약 출시와 진단키트로 상쇄했다고 분석했다.

로슈의 3분기 매출은 161억5000만 달러(약 18조4000억원)을 기록했다. 시장 전망치(컨센서스)보다 8.7% 낮은 수치다. 하나금융투자는 환율 효과를 제외한다면 전년 동기 대비 1% 증가한 것으로 추산했다.

의약품 부문 매출은 특허 만료에 따른 복제약 출시 및 중국 판매 부진 영향으로 전년 동기 대비 10.1% 감소했다. 하지만 신종 코로나바이러스 감염증(코로나19) 진단장비 등 의료기기 부문이 10.9% 증가하며 부진을 만회했다는 설명이다.

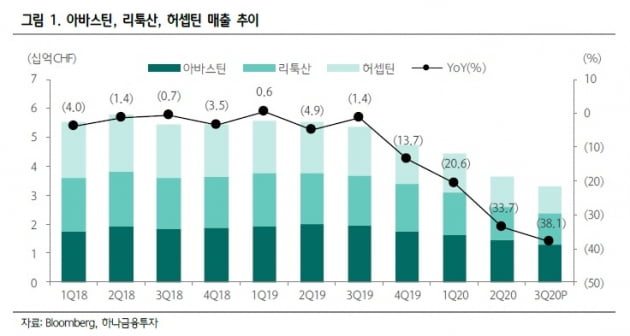

로슈는 그동안 바이오시밀러로 인한 올해 매출 감소가 47억 달러 수준일 것이라고 꾸준히 밝혀 왔다. 올 3분기까지 아바스틴 허셉틴 리툭산의 매출은 각각 전년 대비 22% 27% 31% 감소했다. 세 제품의 매출을 합산하면 전년 대비 38억 달러 감소한 수치다.

하지만 2012년 이후 출시한 18개 신약의 합산 매출이 30% 넘게 증가해 감소분을 상쇄했다. 올 3분기에 새롭게 판매를 시작한 신약은 4개다. 복제약이 출시된 기존 항체의약품에 대한 의존도가 낮아지면서 3분기 기준 신약의 매출 비중은 42%까지 높아졌다.

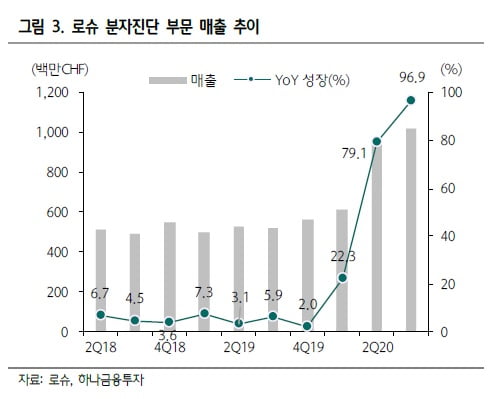

코로나19로 의료기기 부문이 약진했다. 로슈는 분자진단 항체진단 항원진단 등 9개의 코로나19 진단키트를 출시했다. 특히 분자진단 매출은 코로나19 특수로 3분기에 97% 성장했다. 올해 누적으로는 77% 급증했다.

선민정 하나금융투자 연구원은 회사가 제시한 2020년 실적 전망치(가이던스)는 변동이 없을 것으로 봤다. 선 연구원은 “매출의 77%를 차지하는 의약품 매출은 코로나19 영향으로 큰 변동이 없겠지만, 진단기기 매출이 두 배 성장했다”며 “전체 매출 및 주당순이익(EPS)은 한자릿수 초중반대 비율로 성장할 것”이라고 전망했다.

![[단독] "손 꼭 잡고 다니던 부부"…알고보니 100억 사기꾼](https://img.hankyung.com/photo/202502/01.39490611.3.jpg)