“노바렉스, 락티움 판매로 4분기 사상 최대 실적 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

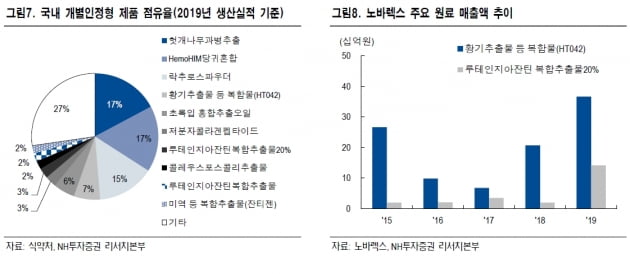

노바렉스는 건강기능식품 주문자상표부착생산(OEM)·제조자개발생산(ODM) 전문 기업이다. 국내에서 가장 많은 개별인정형 기능성 원료를 보유하고 있다. KT&G CJ 종근당건강 암웨이 GNC 등 국내외 고객사들에게 제품을 판매하고 있다. 기존 오창 공장과 함께 내년 오송 공장을 증설해 매출 규모는 3300억~4000억원까지 크게 늘어날 것이란 전망이다.

백준기 연구원은 “건강기능식품 시장의 호황으로 개별 브랜드 업체의 경쟁이 치열해진 반면, 위탁생산은 상위 10개 기업이 80% 이상의 점유율을 갖고있다”며 “노바렉스 콜마비앤에이치 서흥 등 대형 기업의 시장 내 영향력이 크게 증가하고 있다”고 분석했다.

백 연구원은 개별인정형 원료 선호 추세가 지속될 것으로 봤다. 지난해 기준 전체 건강기능식품 원료에서 개별인정형 원료가 차지하는 비중은 18.6%다. 개별인정형 원료를 보유한 위탁 생산 기업들의 수주 환경이 매우 양호한 상황이란 판단이다.

3분기 매출은 578억원, 영업이익은 68억원으로 추정했다. 전년 동기 대비 34.5%, 41.9% 급증한 수치다. 다만 전분기에 비해 매출은 감소할 것으로 예상했다. 신종 코로나바이러스 감염증(코로나19) 재확산에 따른 업체 집합금지 명령으로, 고객 중 네트워크(다단계)사들의 영업이 부진했기 때문이다.

4분기에는 사상 최대 분기 실적을 기록할 것으로 봤다. 노바렉스는 지난달부터 루테인지아잔틴 아이클타임 등 락티움 제품(에이치피오, 한국인삼공사, 프롬바이오 등)을 판매하고 있다. 월 30억원 이상의 매출을 내고 있다. 백 연구원은 “회사의 분기 매출이 600억원 안팎인 점을 감안하면 이는 확실한 4분기 실적 증가 요인”이라고 했다.

-

1

올리브헬스케어, 디지털 복부지방측정기 유럽 유통계약 체결

올리브헬스케어는 유럽 마케팅·유통 기업 'So Sample'과 디지털 복부지방 측정기 벨로의 유통계약을 체결했다고 22일 밝혔다.So Sample은 유럽에 80개 이상의 글로벌 브랜드들을 ...

-

2

피씨엘 "독감·코로나19 동시 진단키트 출시…오버행 우려 안해"

피씨엘이 A·B형 인플루엔자(독감)와 신종 코로나바이러스 감염증(코로나19)을 한 번에 진단할 수 있는 제품을 내놓는다. 약국에서 구매해 가정에서도 쓸 수 있는 다중 진단키트도 출시할 예정이다.김소연 피...

-

3

메디톡스는 식품의약품안전처를 상대로 보툴리눔 톡신 제제 ‘메디톡신’과 ‘코어톡스’의 제조·판매를 잠정 중지한 데 대한 행정소송을 제기했다고 21일 밝혔다.메디톡...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)