부모의 농지 상속…3년내 양도해야 세감면 혜택

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상속받은 농지를 양도하는 경우 우선 자경 농지에 대한 양도소득세 감면 대상인지 확인해봐야 한다. 직접 농사를 지은 농지가 아니라도 부모가 농사짓던 땅을 상속으로 받았다면 일정한 요건하에 감면 대상이 될 수 있다. 내야 할 양도세를 특례에 의해 감면해주는 것이기 때문에 요건이 매우 엄격하다. 원칙적으로 자경 농지에 대한 감면은 자경 기간이 8년 이상이어야 한다. 상속받은 농지는 상속인(자녀)이 농업인이라면 1년 이상 계속 자경한 경우 피상속인(부모)의 자경 기간을 더한다. 그러나 상속인이 농사를 짓지 않는다면 상속일로부터 3년 이내에 양도해야만 자경 감면 혜택을 받을 수 있다.

다만 부모가 8년 이상 농사짓던 농지를 상속받고 3년이 되기 전에 ‘공익사업을 위한 토지 등의 취득 및 보상에 관한 법률’ 및 그 밖의 법률에 따라 협의 매수 또는 수용으로 택지개발예정지구나 산업단지 등으로 지정된 경우에는 양도 기한 제한 없이 부모의 경작 기간을 자녀에게 인정해준다. 공익사업이 지연된다고 하더라도 일단 3년 안에 지정됐다면 정해진 절차에 따라 양도되기 때문에 3년이 지나서 협의 매수, 수용 등이 진행되더라도 자경 기간 합산을 인정해주는 것이다.

이때 피상속인이 경작한 경우에는 피상속인의 배우자가 경작한 기간도 합산한다. 예컨대 부친이 농사짓던 땅을 자녀가 상속받고 부친의 배우자(일반적으로 모친)가 경작을 계속했으면 부친과 모친의 경작 기간을 합산해 인정한다.

다만 토지보상법 등 공익사업법에 의해 양도하는 경우 사업인정고시일로부터 2년 이전에 상속받았으면 사업용으로 인정된다.

우병탁 < 신한은행 부동산투자자문센터 팀장 겸 세무사 >

-

1

종부세 줄이려면…20억 이하 아파트는 부부 공동명의가 유리

최근 서울 강남지역의 아파트를 구입하기로 계약을 맺은 김모씨(50)는 고민거리가 하나 있다. 집 등기를 할 때 부부 공동명의로 할지, 단독 명의로 할지 결정하지 못했다. 지금 당장은 공동명의로 하는 것이 보유세를 덜...

-

2

서울 노원구 상계뉴타운 일대 재개발이 속도를 내고 있다. 상계1구역이 정비구역으로 지정된 지 15년 만에 사업시행인가를 받은 데 이어 정비구역에서 해제됐던 상계3구역이 공공재개발을 추진하고 나섰다.25일 정비업계에 ...

-

3

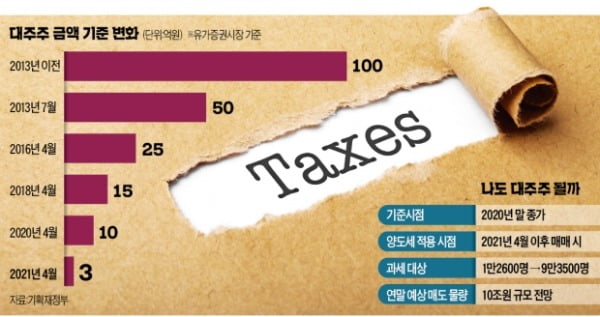

대주주 3억 기준 손본다는데…안 바뀌면 12월 28일이 '매도 데드라인'

내년 4월부터 대주주 기준이 종목당 3억원으로 낮아진다. 삼성전자 주식 5000주를 보유해 지분율이 0.0000007~0.0000008%에 불과한 사람도 대주주가 돼 양도소득세를 내게 된다. 주주들은 물론 정치권에서...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)