“보령제약, 카나브發 성장세 지속+자회사 상장 기대감”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

바이젠셀 연내 상장 기대감

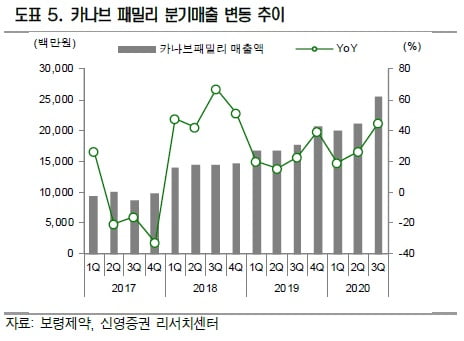

보령제약은 전날 올 3분기에 잠정 매출 1454억원, 영업이익 129억원을 기록했다고 밝혔다. 전년 동기 대비 각각 4.4%와 8.7% 증가한 수치다. 시장 전망치(컨센서스) 대비 매출은 4.8% 낮지만 영업이익은 27.9% 높았다. 영업 활동이 축소된 영향으로 판매관리비가 줄었다는 분석이다.

카나브 패밀리(카나브 및 복합제 제품군)의 3분기 매출은 전년 동기 대비 44.6% 증가한 255억원이었다. 작년 4분기부터 가동된 예산 신공장의 영향으로 독감백신 매출도 전년 동기 대비 48% 늘었다.

4분기 영업이익률은 3분기보다 감소할 것으로 추정했다. 판매활동이 코로나19 이전 수준으로 회복되며 판매관리비가 증가한다는 것이다.

이명선 연구원은 “바이젠셀이 연내 기술 특례 신청을 계획하고 있다”며 “29.5% 지분을 가진 보령제약에 대한 지분가치 재평가가 기대된다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

식품의약품안전처가 다국적 제약사 아스트라제네카의 신종 코로나바이러스 감염증(코로나19) 백신에 대해 허가전담심사팀을 구성했다.양진영 식약처 차장은 27일 브리핑에서 “아스트라제네카가 개발 중인 코로나19 ...

-

2

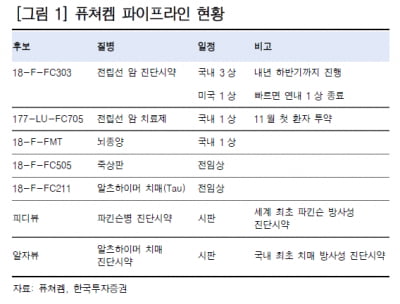

“퓨쳐켐, 전립선 암 진단·치료제로 기업 가치 상승할 것”

한국투자증권은 27일 퓨쳐켐에 대해 후보물질(파이프라인)의 가능성에 비해 저평가 돼있다고 평가했다. 투자의견과 목표주가는 제시하지 않았다. 퓨쳐켐은 방사성 의약품 전문 업체다. 1999년 설립해 2016년 코스닥에 ...

-

3

셀트리온이 국내 최초로 신종 코로나바이러스 감염증(코로나19) 항원진단키트로 미국에서 긴급사용승인(EUA)을 획득했다. 미국, 영국 기업을 제외하고선 유일하다.셀트리온은 국내 진단기기 전문업체인 비비비와 공동 개발한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)