"묻지도 따지지도 말고 최대주주는 20% 더 내라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경영권 프리미엄 명목으로

보유주식 가격에 20% 할증

전문가 "실질과세원칙에 위배"

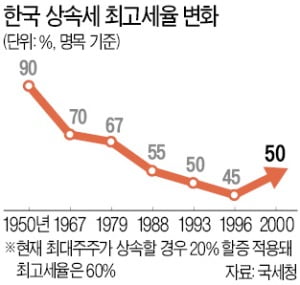

할증 과세는 기업인의 상속세 부담을 키우는 원인으로 꼽힌다. 이재용 삼성전자 부회장 등 삼성 총수 일가가 고(故) 이건희 회장 명의의 18조원 규모 주식을 물려받기 위해 내야 할 세금은 10조6000억원 안팎으로 알려져 있다. 이 중 1조8000억원(18조원×0.2×0.5)은 할증 과세 제도 때문에 내는 세금이다. 구광모 LG 회장도 2018년 고(故) 구본무 회장의 (주)LG 지분 8.76%(약 1조1900억원어치)를 상속받을 때 최대주주라는 이유로 약 1200억원의 ‘웃돈’을 물었다.

경제계에선 할증 과세 제도가 부당하다는 지적이 나온다. 경영권 프리미엄의 가치는 측정이 어렵고 존재 여부도 불확실하다는 주장이다. 대한상공회의소 관계자는 “한국 기업의 경영권 프리미엄은 -20%에서 59%까지 폭넓게 형성돼 있다”며 “획일적으로 가치를 적용하면 실질과세원칙에 위배된다”고 말했다.

상속받은 재산 종류에 따라 할증 여부가 달라지기 때문에 ‘과세 형평성’에 어긋난다는 목소리도 있다. 예컨대 주식 재산엔 할증이 붙지만 부동산엔 할증 과세가 없다. 경제단체 관계자는 “한국을 제외한 경제협력개발기구(OECD) 국가들이 할증 과세 제도를 시행하지 않는 이유 중 하나가 과세 형평성 때문”이라고 설명했다.

황정수 기자 hjs@hankyung.com

-

1

삼성전자, 국가경제 기여도 1위…2위~4위 기업 합친것보다 많아

삼성전자가 2019년 기준 주요 기업별 국가공헌도 조사에서 1위에 올랐다. 2~4위 기업을 합한 것보다 높은 점수를 받았다. 삼성전자가 국가 경제에서 차지하는 비중이 그만큼 크다는 의미다. 한국기업공헌평가원은 지난 ...

-

2

기업인 체감세율 75%…"상속세 내려고 지분 팔면 양도세까지"

국내 기업들이 상속세 공포에 휩싸였다. 이재용 삼성전자 부회장이 11조원에 육박하는 세금을 내야 한다는 소식이 전해지면서다. 국내 20개 대기업집단이 경영권 승계를 위해 마련해야 할 상속세 규모는 22조원에 달한다....

-

3

여당 지도부에 읍소한 서정진 셀트리온 회장 "두 번 상속하면 회사 사라진다"

이건희 삼성그룹 회장의 별세로 한국의 상속세가 과도하다는 지적이 나오고 있는 가운데 서정진 셀트리온 회장(사진)이 더불어민주당 의원들에게 “두 번 상속하면 회사가 사라진다”고 말한 것으로 확인됐...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)