"서민·소상공인 타격 우려"

금융위, DSR 강화에 '신중론'

부동산 대출 '핀셋 규제' 가닥

주요 은행의 가계대출 급증세가 지난달 한풀 꺾인 것으로 나타났다. 부동산 거래가 위축되면서 주택담보대출 수요가 줄어든 영향이 크다. 신용대출 증가 폭도 은행의 ‘관리 목표치’를 벗어나지 않았다.

이런 상황을 고려해 정부가 추가로 준비하고 있는 가계부채 관리 대책의 수위를 조절할 것이란 전망이 나온다. 부동산 관련 대출에 한정된 ‘핀셋 규제’로 가닥이 잡혀가는 것으로 알려졌다.

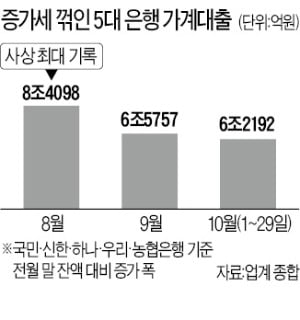

가계대출 증가폭, 두 달 연속 줄어

1일 은행권에 따르면 5대 은행(국민·신한·하나·우리·농협)의 지난달 29일 기준 가계대출 잔액은 656조1101억원으로, 전월 말 대비 6조2192억원 늘었다. 증가 폭이 9월(6조5757억원)과 비교해 5.4% 축소됐다. 사상 최대 증가 폭을 기록한 8월(8조4098억원)보다는 26.0% 줄었다.

주택담보대출은 부동산 거래 급감으로 신규 신청이 눈에 띄게 줄었다. 지난달 1~29일 5대 은행의 주택담보대출 증가액은 3조682억원으로 집계됐다. 8월(4조1606억원)과 9월(4조4419억원)에 비해 증가 폭이 25~30% 안팎 감소했다.

신용대출 증가액은 2조3401억원을 기록했다. ‘영끌 대출’ 열풍이 절정에 달했던 8월(4조705억원)에 비해 42.5% 줄었지만, 9월(2조1121억원)보다는 오히려 10.8% 늘었다. 다만 은행권이 당국에 제시한 관리 목표치를 벗어나진 않았다. 지난달 은행들은 금융감독원에 “연말까지 월별 신용대출 증가 폭을 2조원대로 관리하겠다”고 약속했다.

금융권은 신용대출 중 상당량이 주택 관련 자금 수요일 것으로 추정하고 있다. 시중은행 관계자는 “8월에 정점을 찍은 신용대출 증가세가 진정 기미를 보이고 있다”며 “연말까지 완만한 속도를 유지할 것”으로 내다봤다.

금융위 ‘너무 강한 규제’ 쓸 상황 아니다

정부에서는 추가 가계부채 관리 대책으로 거론되는 총부채원리금상환비율(DSR·모든 가계대출의 연간 원리금상환액을 연소득으로 나눈 값) 규제 강화 방안을 협의하고 있다. 정부 관계자는 “부처 간 의견이 일치되지 않았다”며 “가계대출 추이를 계속 살펴보고 있다”고 말했다.

‘집값 잡기’가 목표인 국토교통부와 ‘건전성 관리’에 집중하는 금감원은 DSR을 적극적으로 활용해야 한다는 생각이다. 반면 주무부처인 금융위원회는 신중한 입장이다. 대출을 무리하게 틀어막으면 코로나19 사태로 어려워진 서민과 소상공인의 자금줄이 막힐 수 있다는 이유에서다. 미국·유럽의 코로나19 재확산, 불안한 증시 흐름 등 불확실성이 크다는 점도 우려한다.

금융위는 이미 수위별로 20개 안팎의 DSR 규제 시나리오를 마련해둔 것으로 알려졌다. 하지만 ‘너무 강한 규제’는 쓸 상황이 아니라는 기류가 강하다. 금융당국 관계자는 “차주별 DSR 규제가 적용되는 지역을 넓히거나 주택가격 기준을 낮추는 방안을 포함해 여러 조합을 검토하고 있다”고 말했다. 은성수 금융위원장이 최근 언급한 ‘DSR 30%’ 등은 원론적 방안 중 하나라는 설명이다.

![[단독] 우리은행, 주담대 낀 아파트 전세대출 조인다](https://img.hankyung.com/photo/202010/02.21682315.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)