“종근당, 매출 확대로 3분기 好실적…R&D 성과는 내년 이후”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

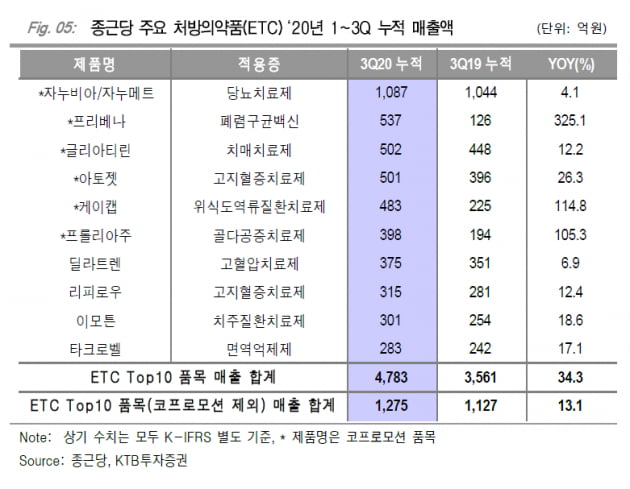

2일 업계에 따르면 종근당은 올 3분기에 별도 기준 매출 3575억원, 영업이익 485억원을 기록했다. 전년 동기 대비 각각 27.5%와 140% 늘어난 금액이다. 3분기까지 누적 매출은 9634억6800만원으로, 지난해 전체 매출 1조800억원에 다가섰다.

그는 “종근당의 주요 제품 모두 분기별 100억원 이상의 매출을 올리며 대부분 두 자릿수 증가율을 기록했다”며 “폐렴구균 백신에 대한 수요가 늘면서 프리베나 백신의 3분기까지 누적 매출이 537억원을 기록하며 성장의 주역이 됐고, 위식도역류질환치료제 케이캡과 골다공증치료제 프롤리아 등 최근 3년 이내에 도입한 신약이 종근당의 매출 성장을 이끌었다”고 했다.

KTB투자증권은 종근당에 대해 투자의견 ‘매수’를 제시했다. 목표주가는 21만원으로 기존 19만원보다 올렸다. 다만 4분기에는 3분기에 계절적 특수가 있었던 프리베나의 매출과 판관비 규모가 실적에 변수가 될 것으로 봤다.

또 “이중항체 ‘CKD-702’에 대한 임상 결과 발표도 내년 이후에나 가능할 전망”이라며 “종근당의 R&D 모멘텀은 현재 유럽에서 임상을 진행 중인 네스프 바이오시밀러 네스벨의 기술이전 계약 체결 이후부터 재개될 것”이라고 했다.

선 연구원은 종근당의 투자의견 ‘매수’를 유지하고, 목표주가는 21만원으로 낮췄다. 그는 “회사가 임상을 진행하고 있는 이중항체 항암제 CKD-702의 가치만을 반영해 목표주가를 산정했다”고 설명했다.

김예나 기자 yena@hankyung.com

-

1

“아토피 피부염 치료제와 코로나19 치료제 임상 2상을 진행 중입니다. 내년 2~3분기 상장하는 게 목표입니다.”이명세 샤페론 대표는 1일 “내년 알츠하이머 치매 치료제와 궤양성 대장...

-

2

정부가 신종 코로나바이러스 감염증(코로나19) 확산 방지를 위한 사회적 거리두기 단계를 오는 7일부터 기존 세 단계에서 다섯 단계로 세분화한다.중앙재난안전대책본부는 기존 3단계 사회적 거리두기에 1.5단계와 2.5단...

-

3

한미약품, 사노피 권리 반환에 3분기 영업손실 323억원 기록

한미약품은 올 3분기에 연결 재무제표 기준으로 매출 2669억원과 영업손실 323억원을 기록했다고 30일 밝혔다. 매출은 전년 동기와 비교해 0.5% 증가했지만, 영업이익은 적자로 전환됐다.계열사별 매출은 한미약품 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)