하나금융투자는 6일 오메가 헬스케어에 대해 올 3분기 실적이 시장 예상치(컨센서스)를 크게 밑돌았으나 걱정할 필요가 없다고 분석했다. 이번 실적부진은 회계방식 변경 때문이어서다.

오메가 헬스케어는 미국 증시에 상장된 헬스케어 리츠(부동산투자회사)다. 3분기 매출은 1억2000만 달러, 임대수입은 8000만 달러로 각각 전년 동기 대비 49%와 59% 감소했다.

윤승현 연구원은 "임대수익 인식 방법을 기존의 정액기준 산정(계약 임대료에 대한 정액 채권을 인식)에서 현금 기준 산정(실제 수령 임대료 인식)으로 변경했다"며 "이에 따라 정액 채권 및 일회성 수익인 1억4000만 달러가 차감됐다"고 말했다. 이를 상각하면 매출은 2억5000만 달러 전년 대비 9% 증가한 수준이란 설명이다.

3분기 계약 임대료 및 담보대출 이자의 99%를 회수하면서 안정적인 운영을 지속하고 있다고도 덧붙였다.

오메가 헬스케어의 3분기 말 기준 투자자산군(포트폴리오)는 976개로 구성돼 있으며, 이 중 86%는 전문간호시설이다. 임대율은 신종 코로나바이러스 감염증(코로나19) 이전인 1월 84%에서 지난 8월 말 75.1%로 낮아졌으나, 지난달 75.6%로 소폭 반등했다.

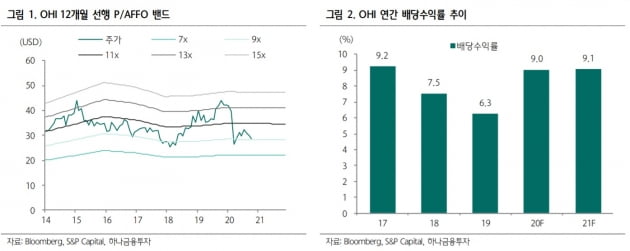

윤 연구원은 "코로나19로 인한 주가 하락으로 오메가 헬스케어의 현재 연 배당수익률은 9%로 예상된다"며 "이는 미국의 다른 리츠 대비 높은 수준"이라고 했다.

이어 "안정적으로 포트폴리오를 운영 중이며, 높아진 영업비용을 정부 지원으로 상쇄하면서 단기적으로는 양호하다"며 "다만 코로나19 장기화 시 위험성이 높아질 우려가 있다"고 판단했다.