구완성 NH투자증권 애널리스트

애브비는 유럽 시장에서 휴미라의 바이오시밀러 제품들이 출시됨에 따라 매출이 감소해 경쟁사 대비 저평가 상태다. 하지만 최근 휴미라의 매출 감소세는 안정화되고 있다. 또 새 면역질환 치료제의 출시로 매출 감소는 줄어들 것으로 전망된다.

다양한 포트폴리오도 구성 중이다. 바이오 벤처 젠맙(genmab)의 이중항체, 아이맵(I-MAB)의 CD47 항체도 도입했다. 면역질환에 이어 항암제로 포트폴리오를 다각화하는 전략이다.

과도한 저평가 상태

애브비의 연매출액은 30조 원 규모다. 지난 5월 인수를 완료한 엘러간 매출이 합해지면 45조 원 이상으로 늘어난다. 바이오 기업에서 글로벌 제약사로 도약하는 과도기에 있다고 판단된다. 매출액 15조 ~25조 원 규모인 바이오젠과 길리어드, BMS를 비교그룹(피어그룹)으로 선정했다. 매출액 50조 원 규모인 머크와 화이자도 비교그룹으로 정했다.애브비는 휴미라 특허 만료에 따른 실적 부진 우려가 있다. 이로 인해 주가수익비율(PER)은 8배 수준으로 바이오 기업 중에선 낮은 편이다. 신제품의 실적 고성장을 고려하면 휴미라 매출 감소 상쇄 및 현 주가의 저평가 사유 해소가 가능할 것으로 전망된다.

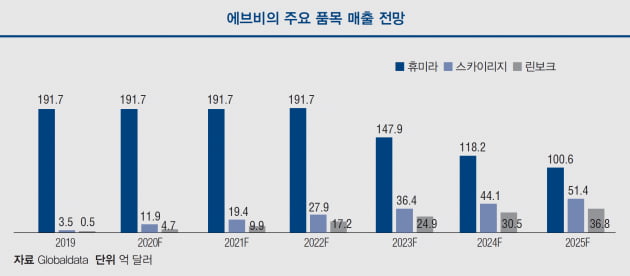

휴미라 매출 감소세 안정화

휴미라 매출은 2018년 199억 달러로 정점을 찍었다. 하지만 유럽에서 특허가 만료돼 2018년 10월부터 총 5종의 바이오시밀러가 출시됐다. 전체 매출의 60~70%를 차지하는 휴미라의 매출 감소 우려가 애브비의 주된 저평가 요인이다. 다만 유럽에서의 매출 감소는 안정화 추세에 접어들었다는 판단이다. 현재 유럽 분기 매출액은 9000억~1조 원 수준에서 유지되고 있다.미국에서는 특허 방어 전략과 적극적인 소송 합의로 모든 바이오시밀러가 2023년에나 출시 가능하다. 신종 코로나바이러스 감염증(코로나19) 영향으로 2분기 미국 매출 성장률이 5%로 감소했지만 2022년까지 두 자릿수 성장을 지속할 것으로 전망된다. 유럽의 매출 감소를 상쇄할 수 있을 것으로 보인다.

엘러간 인수로 캐시카우 확보

애브비는 미국 내 휴미라 매출 감소를 최대한 지연 시켜 시간을 벌었다. 미용성형 분야의 독점적 1위 업체인 엘러간을 인수해 견조한 외형성장을 지속할 수 있게 됐다. 다만 코로나19 확산으로 보툴리눔톡신 제품인 ‘보톡스’의 지난 2분기 매출은 8억1200만 달러로 전분기 대비 20% 감소했다.그러나 엘러간의 보톡스는 전세계 85% 점유율의 시장 지배력을 보유한 품목이기 때문에 일시적인 매출 감소는 코로나19 이후 다시 회복될 것으로 보인다. 실제로 중국, 한국 등 코로나19를 먼저 겪은 시장에서 반등이 나타나고 있다. 시간이 지나면 자연스럽게 해소될 이슈라는 것이다.

신규 대형 품목 고성장 전망

휴미라의 매출 감소를 상쇄할 만한 눈에 띄는 대형 품목 2개가 작년에 출시된 점도 긍정적이다. 경구용 류머티즘 치료제 린보크와 건선 치료제 스카이리지다.린보크는 인산화 효소(키나제·kinase)인 JAK1 저해제다. 기존 류머티즘 치료제인 레미케이드, 엔브렐, 휴미라와 달리 경구용 제제다. 화이자 젤잔즈의 최근 매출 증가를 보면 만성질환인 류머티즘 환자의 경구용 제제 수요가 높음을 알 수 있다. 작년 하반기 출시한 린보크 역시 연매출 4조 원이 넘는 블록버스터로 전망되고 있다. 후속 경쟁약인 길리어드의 필고티닙이 지난 8월 허가에 실패하면서 애브비의 반사 수혜가 예상된다.

필고티닙은 생식독성을 검증하기 위한 추가 임상 자료를 요구받았다. 이로 인해 최소 2년 이상 출시가 지연될 것으로 예상된다. 이는 린보크의 매출 추정치를 더 높게 볼 수 있는 요인이다.

한편 지난 6월 공개된 린보크와 사노피의 듀픽센트 비교임상 결과, 아토피 환자에서 린보크가 더 우수한 약효를 나타냈다. 다만 부작용 우려(감염, 종양, 혈전) 때문에 린보크는 심각한 아토피 환자에게 쓰이는 2차 치료제로 자리잡을 것으로 예상 된다.

스카이리지는 이미 건선치료제로 허가받은 신약이다. 이후 면역질환 시장 중 궤양성 대장염을 타깃으로 하고 있다. 스카이리지의 궤양성 대장염 환자 대상 3상 결과가 올해 하반기에 나온다. 궤양성 대장염 시장은 2026년 68억 달러 규모로 성장할 것으로 전망되는 유망 분야다.

스카이리지의 경쟁 파이프라인인 BMS의 건선치료제 BMS-986165(TYK2 저해제)의 임상 결과도 지켜봐야 한다. 임상 실패 시 호재로 작용할 것으로 전망한다.

항암제 포트폴리오 구축

주요 제품 포트폴리오는 면역질환 치료제로 구성되어 있다. 하지만 오픈 이노베이션 전략으로 항암제 파이프라인 또한 확충하고 있다.지난 6월 젠맙의 이중항체 플랫폼 듀오바디(duobody)에 기반한 항암제 파이프라인 3종에 대해 4조4000억 원 규모의 기술이전 계약을 체결했다. 이 중 가장 앞선 엡코리타맙(epcoritamab)이 임상 1·2상 단계에 있다.

또 지난 9월 아이맵의 렘조팔리맙(lemzoparlimab)의 권리를 약 2조 원 규모로 인수했다. 상업화 가능성이 높은 항암 파이프라인 도입으로 스카이리지, 린보크 이후 대형 품목을 준비하고 있는 것으로 판단한다.