실손보험 네번째 대수술…과잉진료는 손 못대고 소비자 혜택만 줄여

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'보험료 덜내고 혜택 덜받는' 구조로

MRI·도수치료 등 비싼 진료 받으면 보험료 최대 4배

개인별 비급여 청구 이력 따라 '할인·할증제' 도입

보험硏 "평균 보험료 10% 떨어지고 가입자 70% 혜택"

"의료쇼핑·과잉진료비 문제 해결 없인 큰 의미 없어"

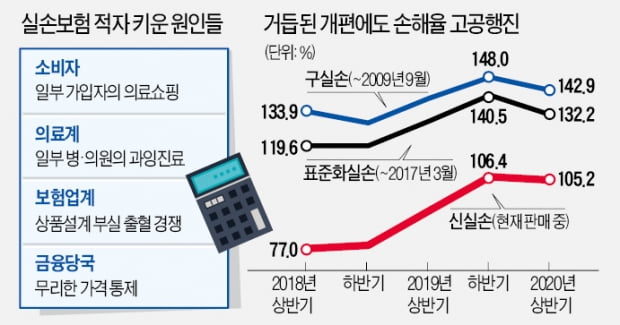

해마다 1조~2조원대 적자를 내고 있는 실손보험에 ‘특단의 대책’이 필요하다는 점에 보험업계는 물론 정부와 소비자단체도 공감한다. 하지만 이번 개편안 역시 큰 효과가 없을 것이란 반응이 나온다. 만성적자의 근본 원인인 일부 의사의 ‘과잉진료’와 일부 소비자의 ‘의료쇼핑’ 문제는 손대지 못하고 있어서다. 소비자 혜택을 깎고 상품을 복잡하게 바꾸는 정책만 반복되고 있다는 지적이다.

실손도 車보험처럼 매년 할인·할증

도수치료, 주사제 등으로 대표되는 비급여 진료가 폭증하자 보험회사들은 가격 인상으로 대응했다. 이경희 상명대 교수는 “2009~2017년 실손보험료의 연평균 인상률은 20%를 웃돌았다”며 “관리·통제를 받지 않는 비급여가 많은 문제를 야기하고 있다”고 말했다.

개편안의 밑그림은 지난달 27일 보험연구원 공청회에서 대략 공개됐다. 우선 1년마다 개인별 비급여 청구 실적을 평가해 이듬해 보험료를 할인·할증하는 ‘보험료 차등제’ 도입이 확실시된다. 비급여 청구 이력이 없었다면 보험료를 5% 깎아주고, 청구했어도 소액에 그쳤다면 동결한다. 반면 비급여 보험금을 많이 타간 사람은 보험료가 뛸 것으로 보인다.

과거 세 번의 개편, 왜 실패했을까

보험연구원은 “전체 가입자의 평균 보험료는 10% 이상 저렴해지는 효과가 있다”고 설명했다. 보험금을 1년에 한 번도 청구하지 않는 가입자가 대다수인 만큼 70% 이상은 할인 혜택을 본다는 것이다. 다만 ‘덜 내고 덜 받는’ 개편을 전제로 한 계산인 만큼 소비자로서는 ‘혜택 축소’가 될 수밖에 없다. 이면상 한국소비자원 금융보험팀장은 “개편안은 의료 공급자(의료기관)가 아니라 수요자(소비자)에게만 초점을 맞췄다”며 “진료비 문제를 손대지 않은 상태에서 큰 의미가 있을지 의문”이라고 꼬집었다.같은 명분, 같은 방식으로 이뤄진 세 차례 실손 개편이 성공하지 못했다는 점도 이런 지적에 힘을 싣고 있다. 2017년 나온 지금의 실손보험은 과잉진료 의혹이 많은 3대 비급여(도수치료·자기공명영상(MRI)·주사)를 추가 특약으로 떼어냈다. 그런데도 3년 만에 손해율이 105.2%까지 올라 적자 전환했다. 보험료로 100원을 받으면 보험금으로 105.2원이 나갔다는 뜻이다. 단종된 구형 실손의 손해율은 140% 안팎에 이른다.

이재구 손해보험협회 상무는 “실손을 안정적으로 운영하려면 ‘비급여 개선’과 ‘적정 가격 책정’이 필수지만 둘 다 안 되고 있다”며 “건강보험료도 매년 6~7% 오르는데, 실손은 과도한 가격 통제까지 받고 있다”고 했다.

의료계 반발 사안은 ‘장기 과제’로

전문가들은 비급여 진료수가·진료량 관련 가이드라인 마련, 전문 심사기관 구축 등을 대안으로 꼽고 있다. 하지만 이런 문제는 이번 공청회에서도 ‘장기 과제’로 남겨졌다.임현우 기자 tardis@hankyung.com

-

1

"무분별한 도수치료로 환자 허리디스크 악화…의사가 배상해야"

허리디스크(요추간판탈출증) 환자에게 정확한 진단 없이 도수치료를 시행했다가 증상을 악화시킨 의사에게 배상 책임이 있다는 조정 결정이 나왔다. 한국소비자원 소비자분쟁조정위원회는 의사에게 치료비와 위자료 500여만원을 ...

-

2

"정확한 진단 없이 도수치료로 허리디스크 악화…의사 배상책임"

소비자분쟁조정위원회, 40대 환자 피해에 조정 결정 허리디스크가 있는 환자의 상태를 정확하게 확인하지 않은 채 도수치료를 해서 상태가 악화했다면 의사에게 배상 책임이 있다는 분쟁 조정 결정이 나왔다. 40대 여성 A...

-

3

롯데손해보험, 고령자에 문턱낮춘 '렛:심플 암보험' 출시

롯데손해보험은 나이가 많거나 병력이 있어도 보험가입이 가능하도록 문턱을 낮춘 ‘렛:심플(let: simple) 간편 암보험’을 출시한다고 9일 밝혔다. ‘렛:심플 간편 암보험...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)