"보험금 탄 적도 없는데 왜 맨날 보험료 올라요?"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

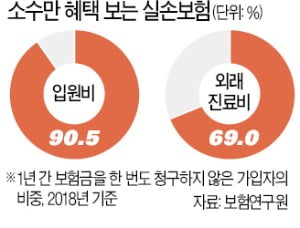

가입자 90%는 한 번도 안 타가

이들 상위 10% 청구자에게 지급된 1인당 평균 보험금은 입원비 598만원, 외래진료비 141만원이었다. 실손보험 상품구조 개편 방안을 짜고 있는 김동환 금융위원회 보험과장은 “보험료 차등제의 필요성에는 전반적으로 공감대가 형성된 것 같다”고 말했다. 다만 “중증·희귀질환자 등의 의료 이용을 제한하지 않도록 보완 장치를 둘 것”이라고 밝혔다.

실손은 생명보험사보다 손해보험사가 더 공격적으로 판매해왔다. 전체 실손 계약의 82%를 손해보험이, 18%를 생명보험이 보유하고 있다. 손해보험업계가 실손보험에서 본 손실은 2017년 1조2195억원, 2018년 1조3342억원, 2019년 2조4313억원으로 계속 불어났다. 올해는 상반기에만 1조2066억원의 손실을 냈다.

임현우 기자 tardis@hankyung.com

-

1

법원, '민식이법' 가해차량 보험사 배상책임 90% 판결

법원이 '민식이법'을 촉발한 고 김민식군의 사고와 관련해 가해차량 보험사의 배상책임을 90%까지 인정했다. 8일 법조계에 따르면 이정아 대전지법 천안지원 민사7단독 판사는 민식 군의 유족이 가해자의 보...

-

2

실손보험은 가입 시점에 따라 크게 세 유형으로 나뉜다. 2009년 9월까지 판매된 ‘구(舊)실손’, 2017년 3월까지 팔린 ‘표준화실손’, 2017년 4월부터 판매 중인 ...

-

3

삼성생명이 정보기술(IT)을 활용해 보험 가입 과정을 대폭 간소화한 ‘디지털 청약 프로세스’를 도입한다고 8일 발표했다. 금융상품 가입도 비대면을 선호하는 흐름을 반영한 것이다. 삼성생명은 소비...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)