한화솔루션 3분기 영업이익 2332억…합병 후 전부문 첫 흑자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한화솔루션은 올해 3분기 영업이익(연결 기준)이 2332억원으로, 전년 동기 대비 35.6% 증가했다고 10일 잠정 공시했다. 시장 전망치(2100억원)을 11% 웃돈다. 지난해 같은 기간에 비해 매출은 2조4284억원으로 0.1% 증가하는 데 그쳤지만 영업이익은 35.7% 급증했다. 직전 분기에 비해선 매출과 영업이익이 각각 24.1%와 81.5% 늘었다.

사업별로 보면 케미칼 부문 매출은 8831억원으로, 전년 동기 대비 2.7% 감소했지만, 영업이익은 66.8% 증가한 1588억원을 냈다. 국제유가 하락에 따른 원가 절감과 신종 코로나바이러스 감염증(코로나19) 여파로 일회용품 수요가 늘면서 PVC(폴리염화비닐), PO(폴리올레핀) 제품 가격이 상승했기 때문이다. 한화솔루션은 이날 열린 3분기 실적발표 콘퍼런스콜에서 “내년에도 보건위생용 수요가 견조하게 유지되고, 산업용 수요 회복도 예상돼 양호한 시황을 예상하고 있다”고 말했다.

한화솔루션의 태양광 사업부문인 큐셀은 3분기에 매출 8913억원, 영업이익 358억원을 올렸다. 전년 동기 대비 각각 3.4%, 47.0% 줄었다. 한화큐셀 관계자는 콘퍼런스콜에서 “3분기 초에 중국 폴리실리콘 제조사 사고 이후 주요 원재료인 웨이퍼 가격이 급등했다”며 “지난 8월까지는 재고로 대응했지만 분기 말에는 일정 부분 원가 상승 요인이 있었다”고 밝혔다.

첨단소재 부문은 완성차와 스마트폰 등 전방시장의 시황이 개선하며 흑자전환에 성공했다. 매출은 전년 동기보다 1.4% 증가한 2068억원, 영업이익은 860% 늘어난 76억원을 냈다.

한화솔루션은 올 4분기에는 케미칼 부문은 국제유가 하락에 따른 저가 원료 효과가 이어지겠지만 정기보수 영향으로 영업이익이 감소할 수 있고, 큐셀 부문은 태양광 모듈 판매 증가로 실적이 개선할 것으로 예상했다.

강경민 기자 kkm1026@hankyung.com

-

1

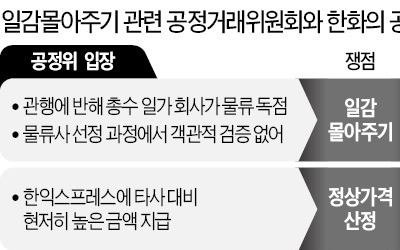

공정거래위원회가 한화솔루션과 운송회사 한익스프레스에 총 229억원의 과징금을 부과하고 한화솔루션을 검찰에 고발하기로 했다. 한화솔루션이 수출 컨테이너 운송 등의 일감을 총수 일가가 지배주주로 있는 한익스프레스에 부당...

-

2

한화큐셀 美 태양광 모듈 왕좌에…주거·상업용 점유율 20% 돌파

한화솔루션 태양광사업부문인 한화큐셀은 올해 상반기 미국 주거용·상업용 태양광 모듈 시장에서 점유율 1위를 동시 달성했다고 27일 발표했다. 글로벌 에너지 컨설팅 기관 우드맥킨지 조사에 따르면 한화큐셀은 ...

-

3

한화솔루션이 급락하고 있다. 미국 수소차 업체 니콜라의 주가가 지속 하락해서다. 25일 오전 9시30분 현재 유가증권시장에서 한화솔루션은 전날보다 1900원((5.12%) 내린 3만5200원에 거래되고 있다. 간밤 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)