'신용대출 속도조절' 추가로 남은 카드는…DSR 강화·분할상환제 '만지작'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

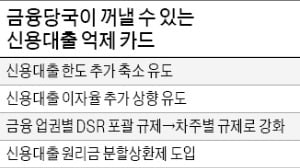

신용대출을 죌 가장 강력한 카드는 DSR 계산식에 들어가는 신용대출 상환기간을 10년에서 5년으로 줄여 DSR을 끌어올리는 방법이다. 연봉 5000만원인 회사원이 5000만원의 대출을 받았다면 DSR이 약 10%포인트 뛰게 된다는 게 은행들의 설명이다. 또 다른 초강력 대책은 업권별 DSR 규제를 완전히 개인별로 전환하는 것이다. 금융회사들은 업종에 따라 평균 DSR을 관리하는 규제를 받고 있다. 개인 DSR 규제는 9억원 초과 주택을 보유했을 때만 적용됐다.

신용대출에 대해 분할상환제를 도입하는 방안도 강력한 대책으로 꼽힌다. 만기까지 이자만 내면서 대환하는 대출을 없애고 원리금을 함께 갚도록 하는 방식이다. 주택담보대출은 지난 10여 년간 이자 납입식에서 거치식, 원리금을 같이 갚도록 하는 방식으로 점차 개편되는 추세다.

금융당국은 앞서 은행에 신용대출 관리 목표치를 내도록 해 고소득자 한도 축소, 우대금리 인하 등을 이끌어냈다. 이때처럼 은행들에 ‘자의 반 타의 반’으로 대출 한도를 추가로 줄이고, 금리를 높이라는 ‘신호’를 보낼 수 있다는 분석이다. 시중은행 관계자는 “DSR 규제 강화와 한도 축소 등은 한계 상황에 있는 저신용자부터 영향을 받는다는 점에서 우려가 크다”고 말했다.

김대훈 기자 daepun@hankyung.com

-

1

지난달 금융당국은 은행권 전체의 신용대출 증가폭을 한 달 기준 2조원대로 묶었다. 고소득자들이 신용대출을 과도하게 끌어다 쓸 경우 금융시장에 부담을 줄 수 있다는 이유에서다. 은행들은 신용대출을 억누르기 위해 대출한...

-

2

정부 '신용대출 죄기' 칼 빼나…홍남기 "별도 대책마련 검토"

홍남기 부총리 겸 기획재정부 장관(사진)이 9일 “올 들어 급격히 늘고 있는 신용대출 관련 대책을 검토 중”이라고 밝혔다. 은행권 전체 신용대출 증가액을 월 2조원대로 묶어놓고도 돈줄을 더 죄겠...

-

3

홍남기 "신용대출 대책 검토…부동산, 과거 규제완화 영향"

홍남기 부총리 겸 기획재정부 장관은 9일 가계신용대출 증가세와 관련, "별도로 대책을 검토하고 있다"고 말했다.홍 부총리는 이날 국회 예결위에 출석, 가계부채 현황과 관련한 더불어민주당 이용선 의원의 질의에 "가계부...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)