삼성전자 주가가 치솟고 있다. 원·달러 환율 하락으로 한국으로 돌아온 외국인들이 삼성전자를 공격적으로 사들이고 있다. 내년 반도체 상승 사이클을 앞두고 있는 데다 글로벌 경쟁사 대비 주가가 지나치게 저평가됐다는 분석이 있어 상승세는 당분간 이어질 것으로 전망된다.

삼성전자는 16일 4.91% 급등한 6만6300원에 거래를 마쳤다. 지난 주말에 이어 사상 최고가 기록을 다시 한번 갈아치웠다. 증권사 목표주가 평균치는 7만6400원이다.

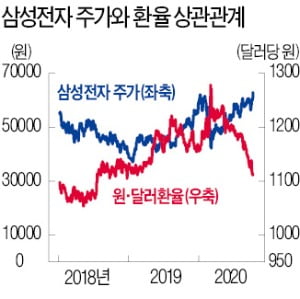

시장에서는 수급과 업황이 모두 삼성전자 주가에 긍정적으로 움직이고 있다고 평가했다. 최근 증시에 가장 큰 변수가 되고 있는 환율과 과거 삼성전자 주가를 살펴봤다. NH투자증권에 따르면 지난 10년간 원·달러 환율과 삼성전자 주가는 반대로 움직였다. 환율이 떨어질수록 주가는 오를 가능성이 높았다는 의미다. 1에 가까우면 함께 움직이고, 마이너스면 반대로 움직이는 상관계수는 연평균 -0.43이었다. 환율하락기에 외국인 투자자금이 ‘위험자산’인 신흥국 주식으로 유입되기 때문이다. 편득현 NH투자증권 자산관리전략부장은 “과거 사례를 봤을 때 원·달러 환율이 고점이었던 시점에 삼성전자를 매수했다면 평균 29%의 수익률을 낼 수 있었다”고 설명했다.

내년 메모리 반도체가 호황 사이클을 ‘앞두고 있다’는 점도 긍정적이다. 삼성전자 주가는 반도체 초호황기에 오르는 것이 아니라 호황을 앞두고 있을 때 더 가파르게 오르기 때문이다. 2016년부터 2017년 말까지 이어졌던 삼성전자 주가 상승세가 2018년 꺾인 것이 대표적이다. 2018년은 삼성전자가 메모리 호황으로 사상 최대 실적을 기록했을 때다. 정명지 삼성증권 투자정보팀장은 “삼성전자 주가는 메모리 의존도가 지나치게 높은 시기보다 사업부별 실적 의존도가 고르게 분포될 때 더 오르는 경향을 나타냈다”고 설명했다.

2017년부터 시작한 주주환원정책으로 배당수익률이 높다는 점도 외국인들이 편안하게 주식을 사는 이유로 꼽힌다.