DSR 규제에 대출시장 혼란

일단 빌리고 보자

나흘 만에 신용대출 1조원 폭증

고금리 감수하고 P2P 이용도

'가족 찬스' 총동원

부모 집 담보로 대출받아 증여

형제자매 마이너스통장까지 빌려

일단 빌리고 보자

나흘 만에 신용대출 1조원 폭증

고금리 감수하고 P2P 이용도

'가족 찬스' 총동원

부모 집 담보로 대출받아 증여

형제자매 마이너스통장까지 빌려

시중은행 창구에는 평소 대출이 없던 중년층의 창구 방문이 늘었다. 연 1억원까지 받을 수 있는 생활안정자금대출(담보대출)을 신청하기 위해서다. 은행 관계자는 “대출 신청을 안내하면 증여세 관련 사항을 묻는 사례가 많다”며 “젊은 자녀가 집을 사는 데 보태려는 게 아니겠냐”고 했다.

정부가 지난 13일 신용대출 자금의 주택 시장 유입을 막기 위해 강화된 총부채원리금상환비율(DSR) 규제를 발표한 이후 대출 시장에 이런 혼탁 양상이 확산하고 있다. 본인의 막판 ‘영끌(영혼을 끌어모은) 대출’이 막히자 부모나 형제에게 대출을 부탁하거나, 노후를 위한 퇴직금을 꺼내 쓰는 방법을 총동원하고 있다.

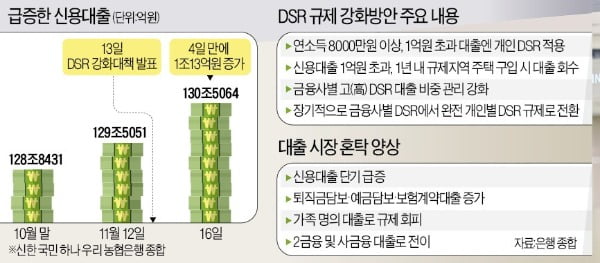

5대 은행 신용대출 나흘 만에 1조원 늘어

18일 은행권에 따르면 5대 은행(신한 국민 우리 하나 농협은행)의 개인신용대출 잔액은 DSR 강화대책이 발표되기 전날인 12일 이후 16일까지 1조13억원 불었다. 막판 신용대출을 내려는 수요자가 몰리면서 올 들어 월평균 증가폭(2조100억원)의 2분의 1이 나흘 만에 폭증했다. 주말이 끼어 있었음에도 모바일 앱을 통한 비대면 신청이 폭주했다는 설명이다.신용대출 증가 양상은 날짜별로 극단적으로 갈렸다. 17일엔 전날(16일)에 비해 단 8억원 증가하는 데 그쳤다. 갑작스레 신용대출이 폭증하자 각 은행이 급히 심사를 강화했다는 설명이다.

앞으로 연소득 8000만원 이상인 사람이 1억원을 초과하는 신용대출을 받아 집을 사면 ‘차주별 DSR 규제’를 받는다. 신용대출이 회수될 수 있고, 아예 대출이 막힐 가능성도 있다. 금융위원회는 이달 30일까지 은행들에 전산시스템을 마련하라고 요구했다. 시중은행 관계자는 “사실상 강화된 DSR 규제가 시작됐다고 보면 된다”고 했다.

금융권은 규제 강화로 인한 부작용을 우려한다. 주택 수요가 여전한 가운데 신용대출을 낼 수 없는 사람이 ‘가족 영끌’ 등의 극단적인 방법을 동원하고 있기 때문이다.

‘부모 찬스’ ‘동생 찬스’ 판친다

정부는 신용대출 자금의 부동산 시장 유입을 우려해 관련 규제를 잇달아 강화하고 있다. 개인들이 신용대출 우회로를 찾는 방법을 속속 마련하고 있는 이유다.고액 자산가들은 평소 사용하지 않던 방법을 동원하고 있다. 수수료를 더 물더라도 주택가격별 담보인정비율(LTV) 적용을 받지 않는 부동산 신탁을 통해 주택을 구매하거나, 토지를 증여한 뒤 담보대출을 내 자녀에게 주택을 사주는 방법 등이 대표적이다.

부모의 집을 담보로 대출을 받아 증여를 받는 이른바 ‘마지막 부모 찬스’와 당장 돈 쓸 곳이 없는 형제자매에게 대신 신용대출을 내도록 부탁하는 방법 등이 부동산 카페를 통해 공유되고 있다. 주택 명의자에게 적용되는 DSR 규제의 특성상 집을 부부 중 한 사람의 명의로 사두고 나머지 배우자가 신용대출로 보태는 방법도 규제를 피할 ‘우회로’로 여겨진다. 김효선 농협은행 NH올백자문센터 수석위원은 “개인 간(P2P) 대출 중개 플랫폼을 동원해 고금리 대출을 받거나 주식이나 예금, 퇴직금 등을 담보로 대출받은 돈이 주택시장에 유입되고 있다”고 말했다.

최대 피해자는 고소득 직장인

고소득자의 대출을 죈 이번 신용대출 규제의 가장 큰 피해자는 부모 형제자매의 도움을 구하기 힘든 ‘대기업 다니는 흙수저’라는 말도 나온다. 매달 500만~600만원 정도의 월급을 받는 직장인들이 수도권에 집을 마련하기 어려워졌다는 불만이다. 최근 3040세대의 인터넷 커뮤니티와 부동산 카페엔 정부의 신용대출 제한 정책을 성토하는 목소리가 넘쳐난다. “내 신용으로 대출 보태 집 한 채 사겠다는데, 불법이 됐다” “부모 잘못 만나면 평생 전세살이” “전세물량도 없는데 죽으란 소리”라는 내용이다.고소득자 규제가 강화되고 전문직 대출 시장의 대출 한도와 금리 조건이 까다로워지면서 현금 부자들만 이득을 볼 것이라는 견해도 있다. 신용대출 규제가 ‘수저 논란’을 다시 불러일으키고, 상대적 박탈감을 키우고 있는 셈이다. 은행권 관계자는 “실수요자들은 시장의 구멍을 찾아 대출을 받을 수밖에 없다”며 “소득이 있는 사람에게 돈을 빌려주지 말라는 규제는 금융 시스템의 기본을 흔드는 것”이라고 지적했다.

김대훈/정소람 기자 daepun@hankyung.com