고액 신용대출 23일부터 옥죈다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행권, 1주일 앞당겨 규제

"고소득자 역차별" 지적도

우리은행도 이번주 관련 전산 시스템 개발이 마무리되는 대로 1억원 초과 신용대출 규제를 시행할 예정이다. 농협은행도 대출 한도와 우대금리를 줄이는 방법으로 신용대출을 억제하고 있다.

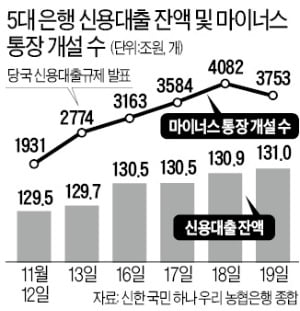

지난 13일 당국의 DSR 40% 규제 발표 이후 신용대출이 크게 늘면서 은행이 발 빠른 조절에 나섰다는 분석이다. 5대 은행의 신용대출 잔액은 규제 발표 1주일 만에 1조5301억원 불어났다. 하루 동안 개설된 신규 마이너스 통장도 12일 1931개에서 18일 4082개로 두 배 이상 증가했다.

일각에선 고소득자 대출에 부실이 감지되지 않았는데도 규제를 적용하는 것은 역차별이라는 지적이 나온다. 시중은행 관계자는 “신용등급을 잘 관리한 사람이 오히려 역차별받는 구조가 의아하다”며 “은행은 고신용자에게 대출을 많이 내줌으로써 건전성을 지킬 수 있다”고 말했다. 조영무 LG경제연구원 연구위원은 “고소득층의 늘어난 신용대출이 주택시장으로 얼마나 흘러갔는지 검증이 필요하다”고 지적했다.

반면 금융당국은 가계대출 관리를 위해 필요한 ‘선제적 관리’라고 강조한다. 금융당국 관계자는 “최근 2년간 고액 신용대출이 거의 두 배 수준으로 늘었다”며 “무리한 대출로 고액 연봉자도 예상치 못한 타격을 받을 수 있다”고 설명했다.

오현아 기자 5hyun@hankyung.com

-

1

'영끌' 신용대출 내일부터 속속 막힌다…대출 급증에 일정 당겨

은행권이 고소득자에 대한 신용대출 규제를 이번 주부터 강화한다. 막차 대출을 받으려는 사람들이 몰리면서 은행들은 금융당국이 예고한 시점보다 앞당겨 스스로 '조이기'에 나선다. 금융당국은 지난 13일 연...

-

2

우리은행이 마이너스통장 최대 한도를 2억~3억원에서 1억원으로 대폭 하향 조정한다. 전문직 대출 한도는 이전보다 3분의 1가량으로 줄어들 전망이다. 정부가 가계대출 문턱을 계속 높이는 가운데 고소득 전문직에 대한 &...

-

3

대출 조이자 '가족 동원 영끌'…부모 집도 담보로 끌어와

최근 수도권에서 아파트를 구매한 30대 A씨는 잔금 마련을 위해 친동생에게 마이너스 통장 5000만원을 신청해달라고 부탁했다. 이자는 은행이 부과하는 만큼 동생에게 매달 주기로 했다. 본인 신용대출이 한도가 막혀 어...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)