현대중공업-유진그룹, 두산인프라코어 인수 '2파전'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

독과점 논란 넘는 게 숙제

인수 땐 단숨에 글로벌 5위권

투자은행(IB)업계에 따르면 24일 마감한 두산인프라코어 매각 본입찰에 현대중공업지주·KDB인베스트먼트 컨소시엄과 유진그룹 두 곳이 본입찰 제안서를 제출했다. 앞서 적격인수후보로 선정됐던 GS건설과 국내 PEF인 MBK파트너스, 글랜우드PE 등은 본입찰에 참여하지 않았다. 불참 후보들은 두산인프라코어 중국법인을 둘러싼 최대 1조원의 우발채무와 투자자들과의 소송 문제 등 불확실성을 우려한 것으로 알려졌다.

매각 대상은 두산중공업이 보유한 두산인프라코어 지분 36.07%다. 현대중공업과 유진그룹의 인수 제안 가격은 알려지지 않았으나 IB업계는 적정 가격을 약 8000억원에서 최대 1조원 수준으로 보고 있다. 두산그룹은 양측의 제안서 내용을 검토한 뒤 이르면 이번주 우선협상대상자를 발표할 계획이다.

현대중공업 컨소시엄이 유진그룹에 비해 재무 여력과 사업 시너지 측면에서 유리한 위치에 있다는 평가가 나온다. 현대중공업 관계자는 “두산인프라코어 인수를 통해 공동 딜러망을 구축하고 규모의 경제를 실현할 것”이라며 “글로벌 톱 메이커들과 경쟁할 수 있을 것으로 기대한다”고 말했다.

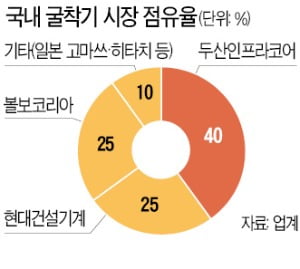

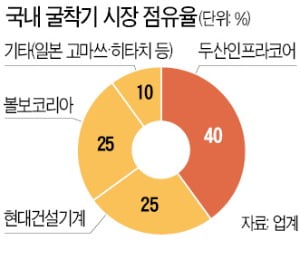

현대중공업그룹은 두산인프라코어가 매물로 나오자마자 인수 가능성을 검토했다. 계열사인 현대건설기계와 합치면 단숨에 글로벌 5위권의 건설기계업체로 도약할 수 있어서다. 시장조사업체 영국 옐로테이블에 따르면 현재 글로벌 건설기계 시장 점유율 순위는 미국 캐터필러(16.2%), 일본 고마쓰(11.5%), 미국 존디어(5.5%), 중국 XCMG(5.5%), 중국 사니(5.4%), 스웨덴 볼보건설기계(4.6%) 순이다. 두산인프라코어와 현대건설기계는 각각 3.3%와 1.2%로, 인수가 성사되면 점유율이 볼보와 비슷해진다.

다만 두산인프라코어가 국내에서 건설기계 시장 점유율 1위이고, 현대건설기계가 2위여서 결합을 둘러싼 독과점 논란은 ‘넘어야 할 산’이다. 현대중공업지주가 우선협상자로 선정되면 공정거래위원회의 기업결합심사 대상이 된다. 공정위는 ‘독점규제·공정거래 법률’에 따라 사업자의 시장 점유율이 50%를 넘으면 독점으로 간주한다. 독점을 유발할 수 있는 기업결합은 허용하지 않는 게 원칙이다.

현대중공업 관계자는 이에 대해 “건설기계 분야는 수입 제한이 없는 완전자율경쟁 시장으로 가격 결정권이 소비자에게 있어 심사에 큰 문제가 없을 것으로 판단하고 있다”며 “두 회사의 합병으로 가격경쟁력을 갖추게 된다면 세계시장에서 글로벌 회사들을 상대로 경쟁력을 한층 높일 수 있을 것”이라고 말했다.

차준호/최만수 기자 chacha@hankyung.com

ADVERTISEMENT

-

1

현대중공업그룹의 조선 지주사 한국조선해양은 노르웨이·독일 선급 DNV-GL로부터 ‘연료전지(SOFC) 발전 시스템’ 설계에 대한 기본 인증(AIP)을 획득했다고 24일 발표했다.이 ...

-

2

두산인프라코어 매각, 현대重으로 M&A 추 기울었지만…독과점 논란 넘어야

현대중공업그룹이 두산인프라코어 인수에 한걸음 더 다가섰다. 24일 마감한 매각 본입찰에서 강력한 경쟁자로 꼽혔던 GS건설과 대형 사모펀드(PEF)인 MBK파트너스, 글랜우드PE 등이 줄줄이 불참했기 때문이다. 유진기...

-

3

현대중공업과 대우조선해양, 삼성중공업 등 ‘조선 빅3’가 최근 한 달 새 잇달아 조(兆) 단위 초대형 계약을 따내며 막판 뒷심을 발휘하고 있다. 올해 최악의 ‘수주 절벽’에...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)