“휴온스, 코로나19 딛고 15% 성장…내년은 신제품 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가 8만5000원 상향

휴온스는 신종 코로나바이러스 감염증(코로나19) 시대에도 높은 성장률을 보이고 있다. 올 들어 3분기 누적 매출은 3042억원, 영업이익은 400억원을 기록했다. 각각 전년 동기 대비 15.1% 증가한 수치다.

부문별 매출 비중은 전문의약품(ETC) 50%, 뷰티 및 웰빙 제품 16%, 수탁생산 14%다. 휴온스의 성장은 코로나19의 영향으로 뷰티·웰빙 부문이 이끌고 있다는 분석이다. 지난 4월 출시한 갱년기 여성 대상 유산균 제품 ‘엘루비 메노락토’는 2분기에 55억원, 3분기에 62억원 판매됐다. 올해 180억원을 기록하고, 내년에는 300억원대 품목이 될 것으로 봤다. 2021년 출시 예정인 전립선 건강개선제도 매출 성장에 크게 기여할 것으로 예상했다.

전문의약품 부문에서는 안구건조증 개량신약 ‘HU007’이 내년 국내 출시를 목표하고 있다. 최소 100억원 이상의 품목으로 성장할 것이란 전망이다.

자회사인 휴온스내츄럴과 휴온스네이처도 높은 실적을 기록했다. 휴온스내츄럴은 바이오토피아와 합병하며 3분기 누적 매출 121억원을 기록했다. 작년 연매출은 90억원이다. 합병 효과를 제외한 전년 동기 대비 누적 매출은 30.1% 증가했다. 휴온스네이처는 3분기 누적 매출 217억원으로 작년 매출인 229억원에 근접했다.

하태기 연구원은 “휴온스의 주가는 큰 흐름에서 하락 국면에 머무르고 있지만, 실적은 고성장을 지속하고 있다”며 “내년에도 안구건조증 개량신약 및 건강개선제 출시 효과로 영업 실적이 성장하고, 주가도 이를 반영할 것”이라고 전망했다.

박인혁 기자 hyuk@hankyung.com

-

1

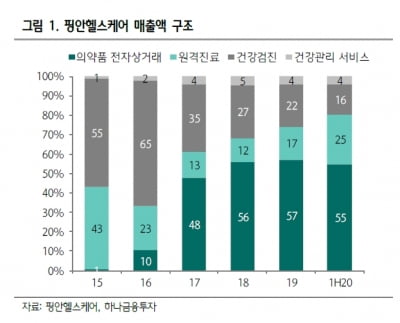

“핑안헬스케어, 中정부 원격진료 육성으로 성장잠재력 有”

하나금융투자는 25일 핑안헬스케어에 대해 중국 원격진료 시장의 성장성이 두드러지면서 회사의 장기적인 성장 잠재력에 주목할 필요가 있다고 분석했다. 백승혜 연구원은 “중국 정부의 원격진료 육성 정책...

-

2

디앤디파마텍 비만 치료제, 美서 임상 1·2a상 승인 신청

디앤디파마텍은 미국 식품의약국(FDA)에 비만 치료 후보물질인 ‘DD01’에 대한 임상 1·2a상 시험 계획 승인을 신청했다고 24일 밝혔다.DD01은 글루카곤(GCG)의 에너지 대...

-

3

티움바이오, 자궁내막증 치료제 우크라이나 임상 2a상 승인

티움바이오는 우크라이나 보건부로부터 자궁내막증 치료제 ‘TU2670’의 임상 2a상을 승인받았다고 24일 밝혔다. TU2670은 ‘고나도트로핀’ 방출호르...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)