中시장 재진출·대작 기대에 관심받는 '왕년의 콘텐츠 대장주' 스튜디오드래곤

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

26일 코스닥시장에서 스튜디오드래곤은 0.62% 오른 8만800원에 거래를 마쳤다. 이달들어 스튜디오드래곤 주가는 3.32% 올랐다. 스튜디오드래곤은 코로나19 사태로 변동성이 극심했던 올해 증시에서 ‘얌전한’ 주식으로 분류됐다. 올해 연중 최저가(6만9300원)에서 최고가(9만2500원) 간 격차가 34.77%에 불과하다. 덜 떨어지고 덜 올랐다는 의미다. 반면 모회사인 CJ ENM과 엔터업종 대표주인 JYP엔터는 3월 폭락장 당시 기록한 연중 최저가에서 최고가까지의 상승폭이 각각 101.84% 176.54%에 달한다. 44.22배의 높은 12개월 선행 주가수익배율(PER)을 고려하면 이례적이라는 평가다.

지난 3분기 실적 발표 이후 확인된 중국 드라마 판매 소식은 이런 안정적인 실적 전망을 뒤흔들 수 있는 호재로 꼽힌다. 김회재 대신증권 연구원은 “스튜디오드래곤은 3분기에 기존 방송 작품 2편을 중국에 판매한 후 그중 일부인 60억원을 매출 및 이익으로 인식한 것으로 추정된다”고 말했다. 한한령(한국 콘텐츠 금지령) 이후 최초로 중국에서 스튜디오드래곤 콘텐츠를 수입해가면서 실적 전망을 상향할 근거가 생겼다는 설명이다. 김 연구원은 “한한령 이후 스튜디오드래곤이 제작한 160여편의 드라마를 작품당 10억원씩만 받아도 1600억원의 매출이 발생한다”며 “여기에 이중 대부분의 작품은 이미 제작에 대한 감가상각이 종료돼 바로 이익으로 인식될 수 있다”고 설명했다.

증권가에서는 다음달 스위트홈 방영을 전후로 시장이 스튜디오드래곤 재평가에 나설 수 있다고 보고있다. 스위트홈은 제작비 약 250억원이 투입된 스튜디오드래곤의 올해 최대 규모 드라마로, 다음달부터 OTT 업체 넷플릭스를 통해 공개된다. 올해 '사랑의 불시착'으로 넷플릭스에서 흥행에 성공한 스튜디오드래곤이 스위트홈을 통해 성공을 재현할 수 있다면 향후 OTT 및 해외 플랫폼과의 협상에서 우위를 점할 수 있을 것이라는 기대다.

전범진 기자 forward@hankyung.com

-

1

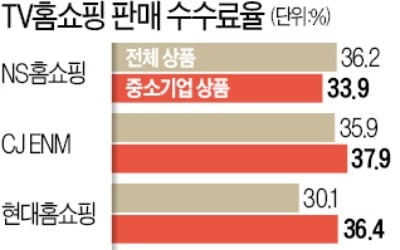

TV홈쇼핑 7개 회사 가운데 CJ ENM이 중소기업 상품에 가장 높은 판매수수료율을 책정한 것으로 나타났다. 가장 낮은 홈앤쇼핑과 비교하면 두 배에 가까운 수준이다. 전체 상품 기준으로는 NS홈쇼핑 수수료율이 가장 ...

-

2

CJ ENM이 26일 할리우드 콘텐츠 투자회사 ‘라이브러리 픽처스 인터내셔널’(LPI)과 해외 로컬 영화 제작을 위한 투자 파트너십 계약을 체결했다. 이번 계약에 따라 LPI는 향후 3년간 CJ...

-

3

CJ ENM, 할리우드 투자사와 파트너십 체결…해외 로컬 영화 제작

CJ ENM이 할리우드 유명 콘텐츠 투자회사와 손잡고 보다 공격적으로 인도네시아, 터키, 베트남 현지 영화 제작에 나선다. CJ ENM은 27일 "할리우드 콘텐츠 투자회사 라이브러리 픽쳐스 인터내셔널 (Library...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)