"금융그룹감독법, 금융사 감독 내세워 대기업 통제 우려"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성·현대차 등 6개 그룹이 대상

위험 선제대응·부실방지 한다지만

재벌 겨냥한 중복·과잉규제 논란

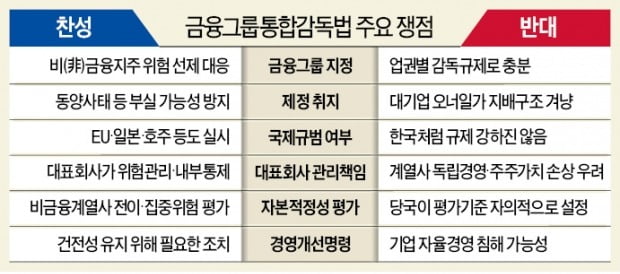

금융당국은 이들 금융그룹의 위험현황과 관리실태를 정기적으로 평가하게 된다. 금융그룹의 건전성을 측정하는 지표로는 자본적정성 비율이 제시됐다. 자본적정성 비율은 그룹 내 금융사 자본합계에서 중복자본을 제한 적격자본을 최소요구자본 및 그룹위험을 반영한 필요자본으로 나눈 값이다. 만약 자본적정성 비율이 100%에 미달하거나 위험관리가 부실한 경우 금융그룹은 당국에 자본확충이나 위험자산 매각 등을 담은 경영개선계획을 제출해야 한다. 계획을 이행하지 않은 금융그룹에 대해 당국은 명칭사용 금지나 각 금융업법에 따른 조치를 명령할 수 있다.

금융그룹통합감독이 글로벌 스탠더드라는 설명도 사실과 거리가 있다는 지적이다. 민세진 동국대 경제학과 교수에 따르면 국제통화기금(IMF)은 은행 이외에 다른 업종을 포괄하는 복합금융그룹에 대한 감독이나 자본적정성 규제를 권고하지 않았다.

제도 핵심인 자본적정성 평가가 자의적으로 이뤄질 수 있다는 우려도 제기된다. 정부는 자본적정성 비율의 분모에 그룹위험을 포함시켰다. 그룹위험을 구체적으로 어떻게 산정할지는 아직 정해지지 않았다. 업계에서는 “처음엔 느슨하게 산식을 설정했더라도 결국 금융사를 옥죄는 ‘슈퍼규제’가 될 수 있다”는 말이 나온다.

오형주 기자 ohj@hankyung.com

-

1

이재용 'CSR 특명'…"사이버 폭력서 청소년 지키자"

삼성이 내년도 기업의 사회적 책임(CSR) 테마로 ‘청소년 사이버 폭력 예방’을 제시했다. 향후 10년간 300만 명의 초·중·고교생을 대상으로 사이버 폭력과 관련한 교...

-

2

더불어민주당이 고위공직자범죄수사처법 개정안, 기업규제 3법(공정경제 3법) 등 쟁점 법안과 관련해 입법 속도 조절에 들어갔다. 일단 법적 처리 시한이 얼마 남지 않은 내년도 정부 예산안을 야당과 합의 처리하는 데 주...

-

3

"금융그룹법, 금융사 감독 지렛대로 대기업 통제수단 활용 우려”

대기업집단에 속한 금융회사들을 금융그룹으로 묶어 관리하는 ‘금융그룹통합감독’ 법제화가 속도를 내고 있다. 정부·여당은 비금융 계열사가 있는 금융그룹의 부실을 막기 위해선 별도의 규제...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)