中企 직원들, 회사에서 빌린 주택자금 과세제외

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

생산직 근로자 연장근로수당

비과세 요건 3000만원 이하로

경력단절여성 稅감면 확대

일단 용어부터 알아보자. 과세제외는 처음부터 연소득(연봉)에 포함되지 않는 돈이다. 말 그대로 과세 대상에서 빼주는 것이다. 비과세는 연간근로소득에는 포함되지만 조세정책적 목적에서 과세하지 않는 걸 말한다. 과세제외와 같아 보이지만 조세정책이 바뀌면 세금을 물어야 할 수도 있다는 게 차이점이다. 세액공제는 궁극적으로 내야 할 세금에서 특정 항목의 금액을 깎아준다는 의미다.

배우자 출산휴가 급여는 비과세 항목이 된다. 고용보험법에 따라 남성의 출산휴가 급여도 비과세 근로소득에 해당해 총급여액에 포함하지 않는다. 벤처기업 임직원의 스톡옵션 행사이익에 대한 비과세 한도도 올해부턴 연간 2000만원에서 3000만원으로 늘어난다. 벤처기업의 우수 인재 유치를 지원하려는 취지다.

생산직 근로자의 연장근로수당에 대한 비과세 요건도 총급여액 2500만원 이하에서 3000만원 이하로 완화된다. 비과세되는 월정액 급여 요건은 기존 190만원에서 210만원으로 2019년 귀속 세액부터 조정됐다. 210만원 기준은 통상임금으로 연장·야간·휴일 수당을 포함한 요건은 월 240만원이다.

경력단절 여성과 중소기업 취업자에 대한 세금감면도 확대됐다. 경력단절 여성은 임신 출산 육아 시 소득세를 70% 감면받을 수 있었지만 여기에 결혼과 자녀교육 요건이 추가됐다. 인정 경력단절 기간은 ‘퇴직 후 3~10년’에서 ‘퇴직 후 3~15년’으로 늘어난다. 같은 기업이 아닌 동종 업종에 취업해도 경력단절 여성의 재취업으로 인정된다.

서비스산업 업종에 근무하는 근로자도 중소기업 취업자만큼 세금을 깎아준다. 현재 중소기업에 취업한 청년에겐 5년간 소득세 90%를, 60세 이상 고령자 및 장애인에게는 3년간 소득세 70%를 연간 150만원 한도 안에서 깎아주고 있다.

김대훈 기자 daepun@hankyung.com

-

1

'弱달러 시대' 슬기로운 투자전략…"중국·亞신흥국 자산 담아라"

대표적 안전자산인 미국 달러 가치가 연일 약세를 보이면서 투자자들의 관심이 쏠리고 있다. 미국 대통령 선거에서 조 바이든 민주당 후보가 당선된 이후 ‘약(弱)달러 시대’가 본격화된 게 아니냐는 ...

-

2

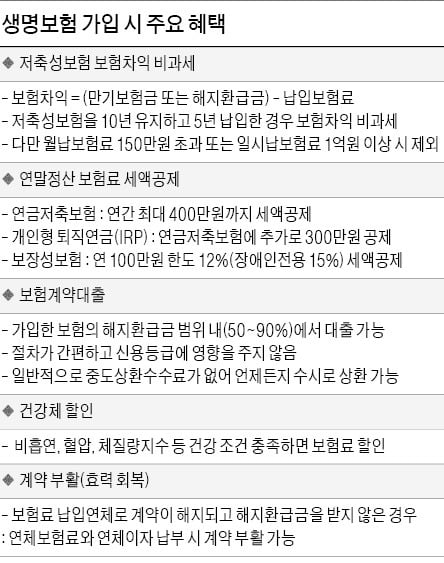

생명보험, 건강한 사람은 보험료 할인…혜택 놓쳐도 소급 적용

생명보험은 사망이나 질병처럼 갑자기 닥쳐올 수 있는 위험에 대비하기 위한 금융상품이지만 최근 들어서는 재테크 등의 기능까지 넓혀 가고 있다. 가장 부각되는 혜택은 비과세다. 은행 예금으로 받는 이자에는 15.4%(지...

-

3

주택청약종합저축통장은 아파트를 분양받기 위해 꼭 필요한 금융상품이다. 청약통장을 갖고 있으면 만 19세부터 청약에 도전할 수 있다. 통장 가입 기간이 길수록 아파트에 당첨될 가능성이 높기 때문에 최대한 빨리 만들어 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)