주가 급등에 목표주가 넘긴 여행·항공주…증권사들은 “어쩌지”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

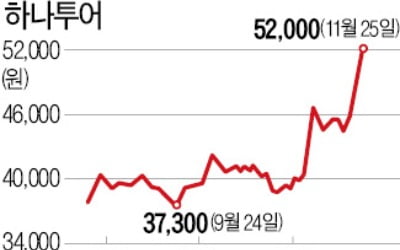

2일 하나투어는 8.93% 상승한 5만9800원에 마감 마감하며 연중 최고가를 기록했다. 모두투어(11.22%), 참좋은여행(8.91%), GKL(5.33%), 제주항공(3.55%) 여행·항공·카지노주가 전반적으로 강세를 보였다.

이들 종목은 백신 개발 소식이 본격적으로 전해진 11월 초부터 급등했다. 참좋은여행은 11월이후 89.98% 올랐다. 모두투어(61.59%), 하나투어(54.52%) 등도 직전 연고점을 뚫고 상승세를 이어가고 있다.

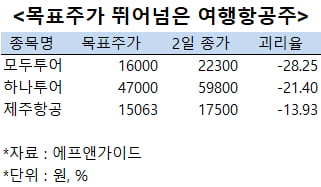

이에 목표주가 괴리율은 마이너스(-)로 전환됐다. 목표주가 괴리율이란 증권사가 산정한 목표주가 평균과 현재 주가와의 차이를 나타내는 지표로, 괴리율이 마이너스라는 것은 현 주가가 목표주가보다 높은 상황을 의미한다. 금융정보업체 에프앤가이드에 따르면 전날(1일) 종가 기준 목표주가 괴리율 하위 10개 종목 중 여행·항공주가 5개를 차지했다. 한진칼(-59.48%), 아시아나항공(-25.10%), 모두투어(-20.20%), 하나투어(-14.39%), 제주항공(-10.87%) 등이 목록에 이름을 올렸다.

애널리스트 중 하나투어의 목표주가를 가장 높게 제시한 성준원 신한금융투자 연구원은 내후년 실적을 기반으로 목표주가를 산출했다. 지난달 27일 목표주가를 5만원에서 5만7000원으로 상향했다. 그는 “코로나19로 인한 실적 전망치의 추가적인 하향 가능성은 매우 낮다”며 “출국이 본격적으로 가능해질 것으로 기대되는 2022년 실적으로 목표 주가를 계산했다”고 밝혔다.

이남수 키움증권 연구원은 “트래블 버블(협정이 맺어진 국가 간 상대국 여행객의 입국 후 격리 조치를 면제하는 제도)이 시행되면 방역 안정성 확보를 위해 개인자유여행 보다는 패키지여행이 선호될 것”이라면서도 “트래블 버블이 언제 시행될 지 불확실하고 제도를 이용하는 여행객 규모를 고려하면 여행사 실적 회복에 제한적인 영향을 줄 것”이라고 판단했다.

한경제 기자 hankyung@hankyung.com

-

1

"일주일 만에 100억어치"…6000명 예약한 여행상품 뭐길래

신종 코로나바이러스 감염증(코로나19) 확산 국면에서 정상 영업을 재개한 한 여행사의 해외여행 상품에 고객들이 폭증했다. 참좋은여행은 지난 23일부터 400여개 여행상품을 판매한 결과 닷새 만에 모두 5700여명이 ...

-

2

코로나19 확산의 대표적 피해 업종인 여행, 카지노 등 콘택트주가 일제히 급등했다. 백신 출시 기대감이 고조되면서 투자 심리가 개선되고 있기 때문으로 분석된다. 25일 하나투어는 5.69% 상승한 5만2000원에 거...

-

3

코로나19 확산의 대표적 피해 업종인 여행, 카지노 등 컨택트주가 일제히 급등했다. 백신 출시 기대감이 이어지면서 투자심리가 개선되고 있기 때문으로 분석된다. 25일 모두투어는 4.24% 오른 1만8450원에 마감했...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)