"집 구입 초기 공동명의 강점 …10~20년후 단독명의 유리"

고령·장기공제 가능시점에 갈아타야

고령·장기공제 가능시점에 갈아타야

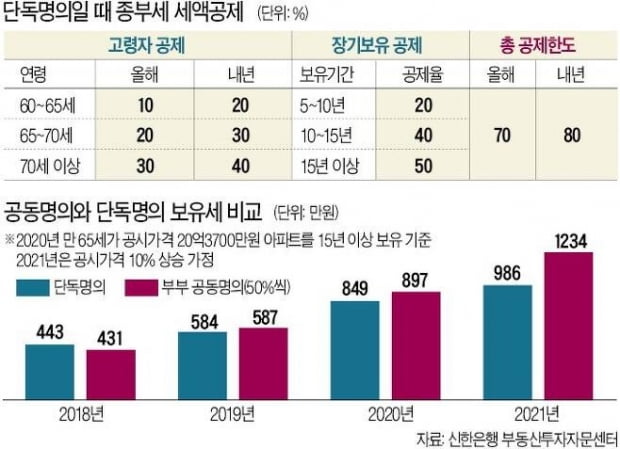

7일 부동산 관련 세금계산서비스를 운영하는 '셀리몬'의 종부세 시뮬레이션 결과를 보면 올해 45세인 A씨가 시가 20억 주택을 구입한 경우 단독명의자의 종부세 부담은 2024년에 609만원으로 정점을 친 후 2025년 541만원, 2030년 406만원, 2035년 203만원, 2040년 135만원으로 점차 줄어든다.

시세 20억원이 유지된다는 전제 아래 계산된 값이다. 공시가 현실화 작업이 2025년에 종료되므로 이때 종부세 부담이 가장 커야 하지만 이 시기에 5년 보유 공제 20%를 받아 세 부담이 다소 줄어든다.

A씨의 경우 2030년엔 10년 공제(40%)를, 2035년엔 15년 공제(50%)와 60세 공제(20%)를 받는다. 즉 단독명의는 장기보유와 고령자공제를 받으면서 시간이 지날수록 세 부담이 줄어드는 구조다.

부부가 과세 금액을 분산하면서 세율을 적용받는 과표가 낮아지는 장점도 상당하다. 이같은 이유로 종부세를 가장 많이 내는 시점에서 세금이 공동명의는 223만원으로 단독명의의 609만원보다 386만원 저렴하다.

단 부부공동명의는 장기보유나 고령자 공제를 받지 못하므로 매년 223만원을 계속 내는 구조다. 이런 구조상 차이 때문에 단독명의자의 종부세액은 주택구입 15년 뒤(공제 70%)인 2035년에 203만원으로 공동명의자보다 작아진다. 공동명의자가 단독명의로 갈아타야 하는 시점이다.

단 이는 주택가격을 20억원으로 고정했을 때이고 주택가격 상승률이 가파르다면 단독명의로 갈아타야 하는 시점이 더 빨라진다. 주택가격이 비쌀수록 단독명의의 장기보유·고령자 공제가 힘을 발휘하기 때문이다.

A씨가 2020년 20억원에 구입한 주택가격이 매년 7%씩 오른다고 가정하면 단독명의 종부세가 공동명의보다 작아지는 시점은 구입 12년 뒤(공제 40%)인 2032년으로 3년 앞당겨진다.

이 시점 기준 단독명의의 종부세는 2267만원, 공동명의는 2292만원이다.

단독명의 종부세가 공동명의보다 작아지는 시기는 주택가격이 낮을수록 더 오래 걸린다. 45세인 B씨가 올해 시가 15억원(주택가격 고정시)인 주택을 구입했다면 단독명의의 종부세 부담이 공동명의보다 작아지는 20년 뒤(공제 80%)인 2040년이다. 단독명의 시 2024년 종부세 부담이 201만원으로 가장 크고 이후 하향곡선을 계속 그려 2040년에 46만원이 된다. 공동명의의 경우 공시가 현실화로 부담이 커지면서 2025년에 51만원으로 정점을 찍은 후 같은 상황이 계속 이어진다.

같은 조건인데 주택가격이 매년 7%씩 오른다고 가정하면 종부세 부담이 역전되는 시기는 15년 뒤(공제 70%)인 2035년으로 앞당겨진다. 이때 단독명의자의 종부세 부담은 982만원, 공동명의는 1849만원이다.

주택가격이 30억원이고 매년 7% 오른다고 가정하면 단독명의자와 공동명의자의 종부세 부담 역전 시기는 10년 공제를 적용받는 2030년(공제 40%)으로 앞당겨진다. 세금계산기 셀리몬을 운영하는 아티웰스의 이선구 대표는 "단독명의자의 종부세 부담은 해를 거듭할수록 점차 줄어드는 구조이지만 집 구입 초기에는 공동명의의 강점이 상당하다"면서 "각종 공제를 40~80%는 적용받아야 단독명의가 유리해진다"고 말했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

![[종합] 부부 공동명의도 종부세 공제 선택가능…소득세율 최고 45%로](https://img.hankyung.com/photo/202012/02.23414639.3.jpg)

![[속보] 부부 공동명의 1주택자 세부담 완화…국회 통과](https://img.hankyung.com/photo/202012/02.22579247.3.jpg)