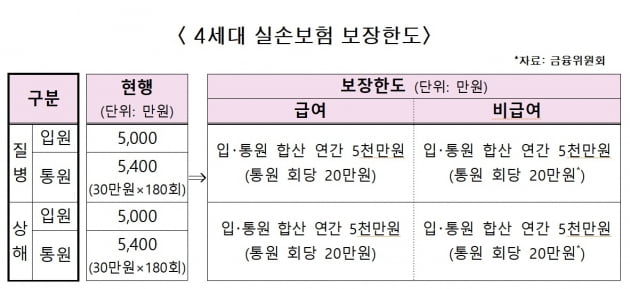

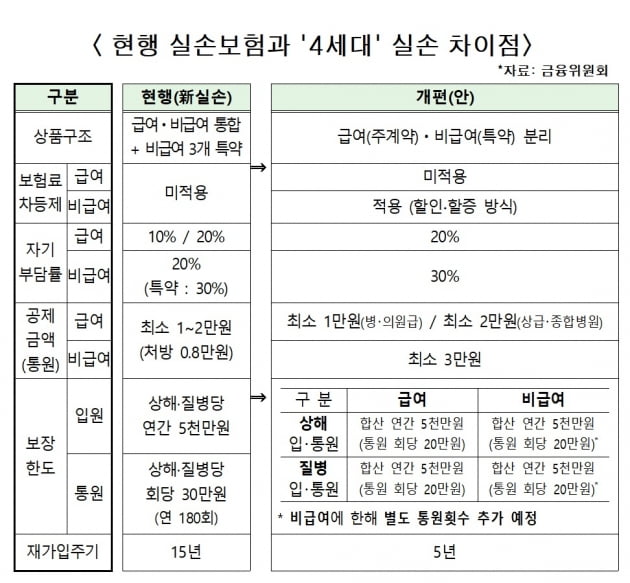

새로운 실손보험은 건강보험 지급대상인 급여항목을 주계약으로 하고 도수치료나 비급여 주사, 자기공명영상(MRI) 등 모든 비급여 항목을 특약으로 분리했다. 주계약은 의무지만 특약은 빼고 가입할 수도 있다.

보험료 할인이나 할증은 비급여 보험금으로 결정된다. 비급여 보험금을 받지 않으면 이듬해 보험료가 기준 보험료보다 5% 떨어지고, 100만원 미만으로 수령했다면 보험료에 변화가 없다.

반대로 비급여 보험금이 100만~150만원 미만이면 다음해 보험료가 2배, 150만~300만원 미만은 3배, 300만원 이상은 4배로 급증한다. 금융당국은 보험료 할증 대상을 전체 가입자의 1.8% 정도로 추정했다.

할인이나 할증은 1년간만 적용된다. 예를 들어 월 1만원을 내는 가입자가 최대 할증을 받아 월보험료가 4만원으로 올랐다고 해도 그 해에 비급여 보험금을 한 번도 받지 않았다면 다음 해에는 기준 보험료 대비 5% 할인된 9500원으로 보험료가 낮아진다.

할인과 할증은 상품 출시 3년 뒤부터 이뤄진다. 가입자가 충분히 확보돼야 통계적으로 안정된 할인·할증율을 도출할 수 있기 때문이다.

산정특례 환장와 1~2등급 장기요양대상자(치매·뇌혈관성 질환자 등)는 비급여 보험금을 많이 탔더라도 보험료가 할증되지 않는다. 지속적이고 충분한 치료가 필요하다는 이유에서다.

할인·할증이 적용되지 않는 실손보험에는 유병력자 실손의료보험이나 노후실손의료보험도 포함된다. 일반 실손의료보험과 상품구조가 다르고 의료이용량이 많을 수 밖에 없는 유병력자나 고령자가 가입하는 전용 상품이라는 점을 감안한 조치다.

또한 회사가 직원들을 위해 가입하는 단체실손의료보험도 보험료의 할증이나 할인과 상관이 없다. 2년 연속 무사고자에 대한 10% 할인 제도는 지금처럼 유지된다.

하지만 보험료만 생각해서 ‘4세대 실손보험’으로 갈아타는 것은 오히려 해가 될 수 있다. 보장 내용이 과거보다 줄었다는 점을 간과하면 안된다.

금융위 관계자는 “기존 상품 대비 보장내용과 자기부담금 등에 차이가 있으므로 본인의 건강상태, 의료이용 성향 등을 고려해 전환여부를 판단할 필요가 있다”며 “비급여 치료를 많이 이용하는 가입자라면 손해가 될 수 있다”고 설명했다.