"아미코젠, 엔돌라이신 생산으로 내년 영업이익 150억 추가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가 5만원으로 높여

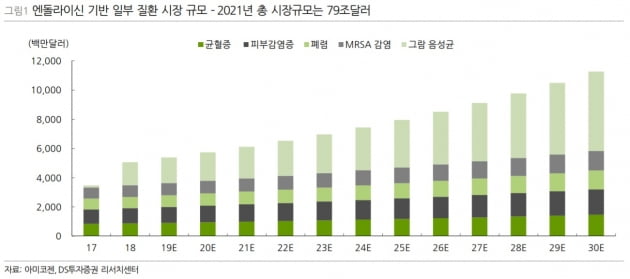

아미코젠은 전날 라이산도와 엔돌라이신 상처 치료제 아티리신의 기술이전 및 협력 계약을 체결했다. 엔돌라이신은 항생제 내성균을 사멸시킬 수 있는 박테리오파지 유래 효소다.

양형모 연구원은 "박테리오파지 계열 물질의 생산성은 매우 낮아 상용화에 어려움을 겪고 있다"며 "아미코젠은 세계적인 수탁생산사(CMO)들의 엔돌라이신 생산성 대비 2배 이상 기술 우위에 있다"고 말했다. 엔돌라이신 단백질의 거래 가격은 현재 g당 3000~5000달러다. 아미코젠은 1000달러 이하의 원가로 생산할 수 있다는 설명이다.

양 연구원은 "아티리신은 유럽에서 난치성 피부 질환에 대한 임상을 마치고 등록을 완료했다"며 "즉 아미코젠의 엔돌라이신 생산은 곧 시작된다"고 했다.

초도 계획물량은 30kg이다. g당 2000달러를 가정하면 매출 600억원, 영업이익 300억원이 발생할 것으로 추산했다. 내년에 최소 15kg을 생산할 것이라고 전했다.

-

1

키움증권은 9일 피플바이오에 대해 단기 급등으로 주가수준 부담이 존재하지만 손익분기점(BEP) 달성, 파킨슨 진단 제품 출시 등의 동력을 보유하고 있다고 분석했다.피플바이오는 퇴행성 뇌질환 혈액진단기술 개발 기업이다...

-

2

퀀타매트릭스, 패혈증 검사 장비 유럽 11개국 설치 완료

퀀타매트릭스는 현재까지 유럽 11개국의 13개 대학병원 및 수탁기관에 패혈증 검사 장비 디라스트(dRAST)를 설치했다고 8일 밝혔다.디라스트는 신속 항생제 감수성 검사 장비다. 유럽 인증을 받고 지난해 6월 유럽 ...

-

3

아미코젠은 리히텐슈타인에 본사를 둔 라이산도와 엔돌라이신 상처 치료제 '아티리신(ARTILYSIN)' 기술이전 및 협력 계약을 체결했다고 8일 밝혔다. 계약금액은 약 10억원이고, 순매출의 6.25%를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)