“SK, 제약·바이오 분야에서 CMO 가치 레벨업시킬 듯”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이상헌 연구원은 “SK는 특히 제약·바이오 분야에서 수탁생산(CMO)의 가치를 올릴 예정”이라며 “2025년까지 지속적으로 투자해 합성의약품과 바이오의약품을 아우르는 CMO 전체 가치사슬(밸류체인)을 완성시킬 것”이라고 했다.

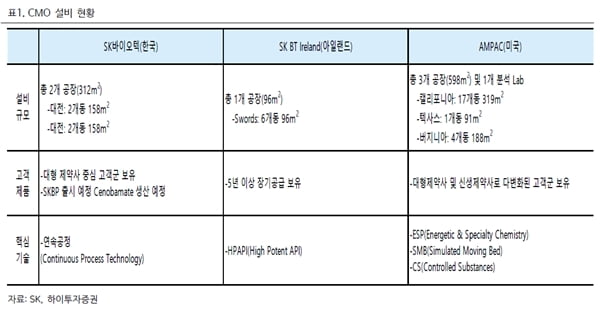

회사는 SK팜테코를 통해 CMO 사업에서 도약을 준비하고 있다는 분석이다. 이 연구원은 “SK의 100% 자회사인 SK팜테코는 SK바이오텍 아일랜드와 미국 수탁생산개발(CDMO) 법인 앰팩을 자회사로 둔 통합 CMO 법인”이라며 “CMO 생산 규모는 총 100만ℓ 수준”이라고 설명했다.

이어 “앰팩은 지난 5월 시비카, 커먼웰스 대학 M4ALL과 플로우 컨소시엄을 구성해 미국 정부와 4년간 3억5000만 달러 규모의 원료의약품을 공급하는 계약을 체결했다”며 “앰팩이 플로우를 통해 매년 일정 규모로 원료의약품을 공급하면서, 미국 내에서 CMO를 확대하는데 긍정적인 영향을 미칠 것”이라고 내다봤다.

그는 “CMO 사업 통합 매출은 2017년 1094억원에서 2018년 4873억원, 지난해 5200억원으로 지속적으로 성장 중”이라며 “올해 매출은 6000억원 이상으로 성장할 것”으로 예상했다.

이와 함께 표적 단백질 분야의 투자를 통해 플랫폼 제약사로 성장할 것으로 내다봤다. 이 연구원은 “SK는 미국 로이반트와 전략적 제휴를 맺었다”며 “2억 달러를 투자해 로이반트가 설립 예정인 표적 단백질 분해 연구 전문 자회사의 2대 주주로 공동 경영에 참여할 예정”이라고 했다.

이 연구원은 “표적 단백질 분해 치료제는 질병의 원인이 되는 단백질 자체의 분해를 유도하는 새로운 개념의 신약”이라며 “단백질 기능을 억제하는 기존 방식으로는 질병 원인 단백질 중 20~30%만 신약으로 개발되는 한계가 있으나, 분해 방식은 어떤 단백질이든 치료제 개발이 가능해 무궁무진한 가능성을 가지고 있다”고 설명했다.

그는 “SK는 현재 항암과 면역·신경계 질환 중심으로 후보물질을 확보했고, 이 중 항암 분해 신약은 내년에 임상 진입이 예상된다”고 했다.

-

1

"아미코젠, 엔돌라이신 생산으로 내년 영업이익 150억 추가"

DS투자증권은 9일 아미코젠에 대해 엔돌라이신 생산으로 내년에 150억원 이상의 영업이익이 추가될 것이라며 목표주가를 5만원으로 높였다. 투자의견 '매수'도 유지했다.아미코젠은 전날 라이산도와 엔돌라이...

-

2

한국투자증권은 9일 천랩에 대해 마이크로바이옴 치료제 개발이 본격화돼야 주가도 반등할 것이라고 예상했다. 투자의견과 목표주가는 제시하지 않았다.천랩은 자체 개발한 정밀분류 플랫폼과 마이크로바이옴 데이터베이스를 활용해...

-

3

키움증권은 9일 피플바이오에 대해 단기 급등으로 주가수준 부담이 존재하지만 손익분기점(BEP) 달성, 파킨슨 진단 제품 출시 등의 동력을 보유하고 있다고 분석했다.피플바이오는 퇴행성 뇌질환 혈액진단기술 개발 기업이다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)