입주권 활용하면 취득세·종부세·양도세 절세…稅부담 없이 '똘똘한 2채' 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

집값이 올랐다고 해서 세금을 더 내고 싶은 사람은 없을 것이다. 현 정부의 규제들이 ‘전체 주택 가격’과 관계없이 ‘주택 수’에 따라 불이익을 받게 되기 때문에 사람들은 세금 부담을 줄이기 위해 더 선호하는 주택은 보유하고, 덜 선호하는 주택은 매도하게 된다. 이른바 ‘똘똘한 1채’ 현상이 나타나게 된다. 2채를 갖고 싶어도 세금 부담 때문에 쉽지 않은 게 현실이다.

똘똘한 1채를 넘어 세금 부담 없이 똘똘한 2채를 보유하기 위해 조합원 입주권을 활용하는 방법을 소개한다. 입주권을 활용하면 취득세, 종합부동산세, 양도세를 모두 절세하면서 2주택 보유기간을 최대한 길게 가져갈 수 있다.

현재 1주택자가 조정대상지역 주택을 추가로 취득하면 8%의 취득세를 내야 한다. 하지만 입주권은 멸실 후에는 토지 취득세율인 4%가 적용된다. 준공 전까지는 주택이 아니기 때문에 종합부동산세 부담도 없다. 입주권 준공 후에는 원시취득이기 때문에 건물분에 대해 2.8%의 취득세만 과세된다.

양도소득세는 조정대상지역에서 일시적 2주택 비과세를 받으려면 신규 주택을 취득하고 1년 내 종전주택을 양도하고 신규 주택에 전입까지 해야 한다. 하지만 입주권을 취득하면 종전 주택을 3년 내에만 팔면 되고, 신규 주택에 전입하지 않아도 된다. 만약 입주권 취득 후 3년이 지나더라도 입주권 준공 후 2년 안에만 종전 주택을 팔고 신축 주택에 거주하면 비과세가 되므로 종전 주택의 보유기간을 최대한으로 늘릴 수 있다.

세부적인 비과세 요건으로 우선 종전 주택을 취득한 뒤 1년 이상 지난 뒤 조합원 입주권을 취득하고, 조합원 입주권을 취득한 날부터 3년 이내에 종전 주택을 양도해야 한다. 이때 양도하는 종전 주택은 보유기간이 2년 이상이고, 취득 당시 조정대상지역에 있는 주택은 거주기간도 2년 이상이어야 한다.

둘째, 입주권 취득 후 3년이 지난 이후에 종전 주택을 양도하는 경우 비과세 요건은 다음과 같다. 조합원 입주권을 취득하고 3년이 지나서 종전 주택을 양도하더라도 입주권 주택이 완성된 후 2년 이내에 신축 주택으로 세대 전원이 이사하고 1년 이상 계속 거주하면 비과세가 가능하다. 이때도 물론 종전 주택은 1가구 1주택 비과세 요건은 갖춰야 한다. 이 규정은 종전 주택을 취득하고 1년이 경과하지 않고 입주권을 취득해도 비과세가 가능하므로 활용도가 높다.

세금 부담이 높아지고 있는데도 주택 시장은 뜨거워지고 있다. 한국은행이 발표한 지난달 주택가격심리지수는 130포인트로 사상 최고치를 기록했다. 이 지수는 100보다 클수록 1년 뒤 집값이 뛸 것이라고 응답한 가구 수가 그렇지 않은 곳보다 많다는 뜻이다. 전방위 세금 강화에도 매수 심리는 꺾이지 않는 모양새다. 이럴 때일수록 보수적인 관점이 필요하다.

이승현 < 진진세무회계 대표 >

ADVERTISEMENT

-

1

[집코노미TV] 2주택자도 됩니다…양도세 비과세 총정리

▶이승현 진진세무회계 대표회계사안녕하세요 절세병법의 이승현 회계사입니다. 오늘은 절세의 꽃이라고 하죠. 양도소득세 비과세에 대해서 좀 알아보겠습니다.1가구 1주택자는 양도소득세가 없다고 알고 계실 거예요. 그게 바로...

![[집코노미TV] 2주택자도 됩니다…양도세 비과세 총정리](https://img.hankyung.com/photo/202012/01.24613391.3.jpg)

-

2

연말정산을 할 때는 새로 바뀐 세법을 반드시 알아둬야 한다. 세금을 내지 않아도 되는 소득이나 세액공제에 포함되는 사항만 제대로 알아도 짭짤한 이익을 기대할 수 있어서다.일단 용어부터 알아보자. 과세제외는 처음부터 ...

-

3

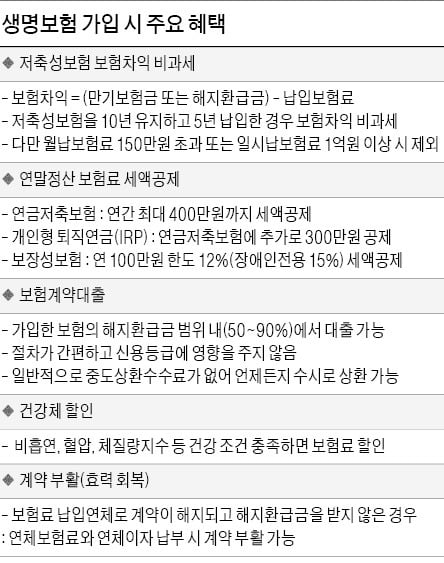

생명보험, 건강한 사람은 보험료 할인…혜택 놓쳐도 소급 적용

생명보험은 사망이나 질병처럼 갑자기 닥쳐올 수 있는 위험에 대비하기 위한 금융상품이지만 최근 들어서는 재테크 등의 기능까지 넓혀 가고 있다.가장 부각되는 혜택은 비과세다. 은행 예금으로 받는 이자에는 15.4%(지방...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)