"제약·바이오, 투자의견 '중립'…내년 R&D 모멘텀 약할 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

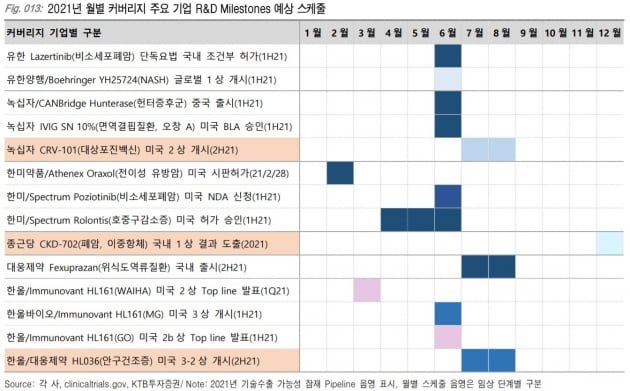

투자의견 '중립'은 업종 수익률이 앞으로 12개월 동안 코스피지수와 유사할 것으로 예상된다는 의미다.

이혜린 연구위원은 "기술수출 모멘텀을 기대할 수 있는 임살결과 발표보다는 허가·출시 일정이 다수"라며 "단계별 기술료(마일스톤) 유입(유한양행, 한미약품) 혹은 상업화 이후 실적 기대(대웅제약, 녹십자) 정도가 가능하다"고 말했다.

주요 바이오 기업도 후보물질의 가치를 높일 수 있는 임상결과 발표보다 신규 임상 개시 일정이 많다고 했다. 2021년 기술수출 기대 기업으로는 임상 2a상 결과 발표가 예정돼 있는 오스코텍과 메드팩토를 꼽았다. 다만 올해 주가 상승률이 각각 180%와 360%로 추격 매수에는 부담이 있다는 판단이다.

-

1

英 첫 백신 접종서 일부 부작용…바이오엔테크·화이자 주가 '하락'

세계 최초로 신종 코로나바이러스 감염증(코로나19) 백신 접종을 시작한 영국에서 두 명이 알레르기 반응을 보였다. 미국 제약업체 화이자와 독일 바이오엔테크가 공동 개발한 백신으로, 이들 회사의 주가는 하락했...

-

2

이동현 오상헬스케어 대표 "침으로 40분 만에 코로나 진단…美에 키트 공급"

“침으로 신종 코로나바이러스 감염증(코로나19) 감염 여부를 40분 만에 확인할 수 있는 유전자증폭(PCR) 방식 진단키트를 개발했습니다. 미국, 유럽에 공급해 진단시장의 ‘게임체인저&rsquo...

-

3

SK바이오, CEPI서 백신 개발비 1000만弗 지원 받는다

SK바이오사이언스가 코로나19 백신 개발 비용을 국제 민간 기구인 전염병대비혁신연합(CEPI)으로부터 지원받는다.SK바이오사이언스는 9일 개발 중인 두 번째 코로나19 백신 후보물질 ‘GBP510&rsqu...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)